2. mars 2026

Akta Stutt Skuldabréf er nýr sjóður í rekstri Akta. Sjóðurinn leggur áherslu á íslenskan skuldabréfamarkað og hóflega vaxtaáhættu. Sjóðurinn hentar því vel sem hluti af lausafjárstýringu einstaklinga, fyrirtækja og fagfjárfesta.

Markmið Akta Stutt Skuldabréf er að ná samkeppnishæfri ávöxtun með fjárfestingum í innlendum skuldabréfum, þar á meðal ríkisskuldabréfum, skuldabréfum fjármálafyrirtækja og fyrirtækjaskuldabréfum. Við stýringu sjóðsins er lögð áhersla á virka stýringu á vaxta- og verðtryggingaráhættu, greiningu á vaxtakúrfum og álagsþróun, sem og góða dreifingu eigna.

Meðallíftími eignasafns sjóðsins skal að hámarki vera 3,5 ár. Með því er stefnt að hóflegri vaxtaáhættu og minni sveiflum en almennt gerist í skuldabréfasjóðum með lengri meðallíftíma. Sjóðurinn hentar því fjárfestum sem vilja taka þátt í ávöxtunarmöguleikum innlends skuldabréfamarkaðar með skýrum og afmörkuðum áhætturamma.

Stofnun sjóðsins endurspeglar aukna dýpt og virkni íslensks skuldabréfamarkaðar sem og eftirspurn fjárfesta eftir einfaldri og gagnsærri lausn á innlendum skuldabréfamarkaði með styttri vaxtaáhættu.

Sjóðurinn er stofnaður á grunni sjóðsins Akta VaxtaVeröld sem fjárfesti áður í erlendum skuldabréfum. Nafni þess sjóðs og fjárfestingarstefnu hefur nú verið breytt og Akta Stutt Skuldabréf litið dagsins ljós.

Sjóðstjóri Akta Stutt Skuldabréf er Fannar Örn Arnarsson sem stýrir einnig öðrum skuldabréfasjóðum Akta sjóða, þ.e. Akta Lausafjársjóðs, Akta Ríki og Akta VaxtaTækifæri.

Frekari upplýsingar um Akta Stutt Skuldabréf má finna á heimasíðu Akta. Sjóðurinn er sérhæfður sjóður fyrir almenna fjárfesta og starfar skv. lögum nr. 45/2020 um rekstraraðila sérhæfðra sjóða og er því opinn bæði almennum og fagfjárfestum.

Nánari upplýsingar veitir Fannar Örn Arnarsson (foa@akta.is).

15. janúar 2026

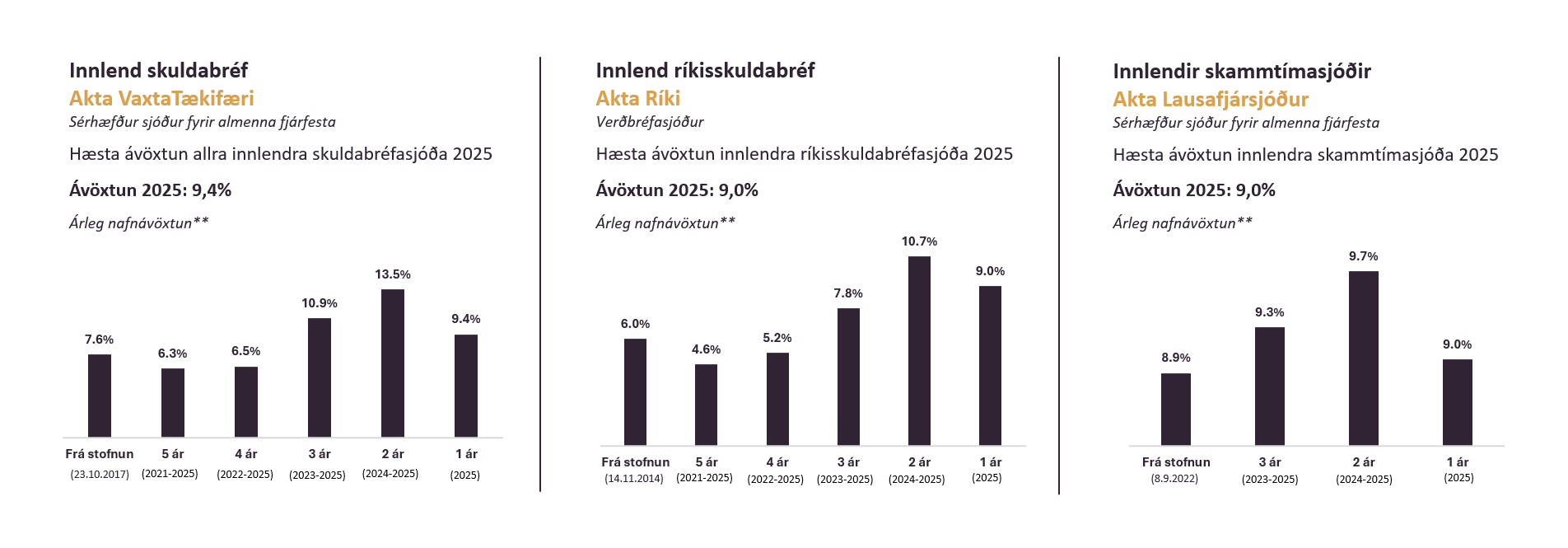

Skuldabréfasjóðirnir Akta VaxtaTækifæri, Akta Ríki og Akta Lausafjársjóður skiluðu hæstu ávöxtun allra innlendra sjóða í sínum flokki á árinu 2025.* Akta VaxtaTækifæri skilaði auk þess hæstu ávöxtun allra innlendra skuldabréfasjóða fyrir almenna fjárfesta.

Þetta er þriðja árið í röð sem Akta Lausafjársjóður skilar hæstri ávöxtun innlendra skammtímasjóða og annað árið í röð sem Akta Ríki er í efsta sæti meðal innlendra ríkisskuldabréfasjóða. Þá hefur Akta VaxtaTækifæri jafnframt skilað hæstu ávöxtun allra innlendra skuldabréfasjóða fyrir almenna fjárfesta tvö ár í röð.

Innlendir skuldabréfasjóðir í rekstri Akta sem ætlaðir eru almennum fjárfestum hafa verið í rekstri félagsins í á bilinu þrjú til ellefu ár. Langtímaárangur sjóðanna byggist á markvissri greiningarvinnu félagsins og agaðri áhættustýringu þar sem rík áhersla er lögð á að aðlaga fjárfestingarákvarðanir að síbreytilegum aðstæðum. Þessi nálgun hefur veitt fjárfestum stöðugan grunn til ávöxtunar í gegnum margvíslegar efnahags- og markaðsaðstæður.

Frekari upplýsingar um skuldabréfasjóði Akta má finna á heimasíðu félagsins.

Hægt er að kaupa í skuldabréfasjóðum Akta með einföldum og rafrænum hætti gegnum kaupahnappinn á heimasíðu félagsins.

Söguleg ávöxtun innlendra skuldabréfasjóða í rekstri Akta ætluðum almennum fjárfestum

*Samkvæmt Keldan.is fyrir alla innlenda skuldabréfasjóði, ríkisskuldabréfasjóði, og skammtímasjóði ætlaða almennum fjárfestum.

**Nafnávöxtun að teknu tilliti til þóknana sjóða m.v. 31.12. hvers árs (síðasta viðskiptadag hvers árs).

Fjárfestingu í fjármálagerningum fylgir alltaf fjárhagsleg áhætta, þ.m.t. tap á höfuðstól og að ávöxtun verði ekki jákvæð, og getur Akta sjóðir hf. („Akta“) ekki borið ábyrgð á því að markmið sjóða, fjárfesta og viðskiptavina náist ekki. Athugið að ávöxtunartölur vísa til fortíðar. Árangur í fortíð gefur ekki áreiðanlega vísbendingu um árangur í framtíð. Gengi sjóðanna getur sveiflast umtalsvert. Helstu áhættuþættir sem geta haft áhrif á gengi sjóðanna og virði höfuðstóls eru markaðsáhætta, skuldaráhætta, gjaldmiðlaáhætta, mótaðilaáhætta og lausafjáráhætta. Í útboðslýsingu og lykilupplýsingum hvers sjóðs er að finna nánari upplýsingar um sjóðina, þ.m.t. um áhættu og fjárfestingarheimildir. Þessar upplýsingar má finna á www.akta.is og eru fjárfestar hvattir til að kynna sér þær. Sjóðirnir sem vísað er til eru sérhæfðir sjóðir fyrir almenna fjárfesta skv. lögum nr. 45/2020 og verðbréfasjóður skv. lögum nr. 116/2021. Fjárfesting í sérhæfðum sjóði er áhættumeiri en fjárfesting í verðbréfasjóði enda eru fjárfestingarheimildir sérhæfðra sjóða rýmri en fjárfestingarheimildir verðbréfasjóða. Ávöxtun sjóðanna byggir á gengi þeirra samkvæmt vörsluaðila þeirra, Kviku banka hf. Söguleg ávöxtun byggir á ávöxtun sjóðanna eftir greiðslu allra þóknana. Auglýsing þessi er aðeins til upplýsinga og byggir m.a. á upplýsingum af vefsíðunni www.keldan.is frá 31. desember 2025. Auglýsingin telst hvorki vera fjárfestingarráðgjöf né fjárfestingagreining. Fjárfestum er ráðlagt að leita sér sérfræðiráðgjafar og kynna sér vel þá fjárfestingarkosti sem í boði eru. Akta er sjóðastýringarfyrirtæki sem annast rekstur og stýringu verðbréfasjóða og sérhæfðra sjóða fyrir hönd viðskiptavina sinna skv. lögum nr. 128/2011 og lögum nr. 45/2020. Félagið hefur hlotið starfsleyfi sem rekstraraðili sérhæfðra sjóða og rekstrarfélag verðbréfasjóða skv. lögum nr. 161/2002. Starfsleyfi félagsins nær einnig til eignastýringar, fjárfestingaráðgjafar og móttöku og miðlunar fyrirmæla varðandi fjármálagerninga skv. 1., 2. og 4. tl. 3. mgr. 9. gr. laga nr. 45/2020.

15. janúar 2025

Skuldabréfasjóðirnir Akta VaxtaTækifæri, Akta Ríki og Akta Lausafjársjóður færðu fjárfestum sínum hæstu ávöxtun allra innlendra sjóða í sínum flokki á árinu 2024.* Akta VaxtaTækifæri skilaði auk þess hæstu ávöxtun allra innlendra skuldabréfasjóða fyrir almenna fjárfesta.

Innlendir skuldabréfasjóðir í rekstri Akta sem ætlaðir eru almennum fjárfestum hafa verið í rekstri félagsins í á bilinu þrjú til tíu ár. Langtímaárangur sjóðanna byggist á markvissri greiningarvinnu félagsins og agaðri áhættustýringu þar sem rík áhersla er lögð á að aðlaga fjárfestingarákvarðanir að síbreytilegum aðstæðum. Þessi nálgun hefur veitt fjárfestum stöðugan grunn til ávöxtunar í gegnum margvíslegar efnahags- og markaðsaðstæður.

Frekari upplýsingar um skuldabréfasjóði Akta má finna á heimasíðu félagsins.

Hægt er að kaupa í skuldabréfasjóðum Akta með einföldum og rafrænum hætti gegnum kaupahnappinn.

Söguleg ávöxtun innlendra skuldabréfasjóða í rekstri Akta ætluðum almennum fjárfestum

*Samkvæmt Keldan.is fyrir alla innlenda skuldabréfasjóði, ríkisskuldabréfasjóði, og skammtímasjóði ætlaða almennum fjárfestum.

**Nafnávöxtun að teknu tilliti til þóknana sjóða m.v. 31.12. hvers árs (síðasta viðskiptadaghvers árs).

Fjárfestingu í fjármálagerningum fylgir alltaf fjárhagsleg áhætta, þ.m.t. tap á höfuðstól og að ávöxtun verði ekki jákvæð, og getur Akta sjóðir hf. („Akta“) ekki borið ábyrgð á því að markmið sjóða, fjárfesta og viðskiptavina náist ekki. Athugið að ávöxtunartölur vísa til fortíðar. Árangur í fortíð gefur ekki áreiðanlega vísbendingu um árangur í framtíð. Gengi sjóðanna getur sveiflast umtalsvert. Helstu áhættuþættir sem geta haft áhrif á gengi sjóðanna og virði höfuðstóls eru markaðsáhætta, skuldaráhætta, gjaldmiðlaáhætta, mótaðilaáhætta og lausafjáráhætta. Í útboðslýsingu og lykilupplýsingum hvers sjóðs er að finna nánari upplýsingar um sjóðina, þ.m.t. um áhættu og fjárfestingarheimildir. Þessar upplýsingar má finna á www.akta.is og eru fjárfestar hvattir til að kynna sér þær. Sjóðirnir sem vísað er til eru sérhæfðir sjóðir fyrir almenna fjárfesta skv. lögum nr. 45/2020 og verðbréfasjóður skv. lögum nr. 116/2021. Fjárfesting í sérhæfðum sjóði er áhættumeiri en fjárfesting í verðbréfasjóði enda eru fjárfestingarheimildir sérhæfðra sjóða rýmri en fjárfestingarheimildir verðbréfasjóða. Ávöxtun sjóðanna byggir á gengi þeirra samkvæmt vörsluaðila þeirra, Kviku banka hf. Söguleg ávöxtun byggir á ávöxtun sjóðanna eftir greiðslu allra þóknana og gjalda utan greiðslu gengismunar. Gengismunur er að hámarki 1.0%. Auglýsing þessi er aðeins til upplýsinga og byggir m.a. á upplýsingum af vefsíðunni www.keldan.is frá 31. desember 2024. Auglýsingin telst hvorki vera fjárfestingarráðgjöf né fjárfestingagreining. Fjárfestum er ráðlagt að leita sér sérfræðiráðgjafar og kynna sér vel þá fjárfestingarkosti sem í boði eru. Akta er sjóðastýringarfyrirtæki sem annast rekstur og stýringu verðbréfasjóða og sérhæfðra sjóða fyrir hönd viðskiptavina sinna skv. lögum nr. 128/2011 og lögum nr. 45/2020. Félagið hefur hlotið starfsleyfi sem rekstraraðili sérhæfðra sjóða og rekstrarfélag verðbréfasjóða skv. lögum nr. 161/2002. Starfsleyfi félagsins nær einnig til eignastýringar, fjárfestingaráðgjafar og móttöku og miðlunar fyrirmæla varðandi fjármálagerninga skv. 1., 2. og 4. tl. 3. mgr. 9. gr. laga nr. 45/2020.

17. apríl 2024

Innherji, viðskiptavefur Vísis, leitaði til Fannars Arnar Arnarssonar sjóðstjóra hjá Akta í tengslum við umfjöllun sína um nýlega fjármálaáætlun.

Við fyrstu sýn er ekki hægt að segja að tiltrú fjárfesta á að ríkið sé að styðja við peningastefnu Seðlabankans muni aukast við þessa fjármálaáætlun, segir sjóðstjóri skuldabréfa sem telur að það gæti farið svo beðið verði með að lækka stýrivexti fram á næsta ár í ljósi þess hve lítið aðhald er í ríkisfjármálum.

Sigurður Ingi Jóhannsson, nýr fjármála- og efnahagsráðherra, kynnti í gær fjármálaáætlun fyrir árin 2025-2029. Halli verður á rekstri ríkissjóðs á næstu þremur árum; hann verður 49 milljarðar í ár en dregst saman í níu milljarða árið 2027. Árið 2028 er stefnt á þriggja milljarða afgang á rekstri ríkissjóðs. Áður var gert ráð fyrir því að hallinn í ár yrði 48 milljarðar króna en það yrði fjögurra milljarða afgangur árið 2028.

Samkvæmt kynningu á áætluninni nema útgjöld í ár vegna aðgerða vegna Grindavíkur 17 milljörðum króna og tólf milljarða til að liðka fyrir gerð kjarasamninga á almennum vinnumarkaði með auknum stuðningi við heimili.

„Því miður tel ég að ríkisstjórnin hafi undanfarin ár tapað mikið af trúverðugleika sínum meðal fjárfesta með ítrekuðum yfirlýsingum um aukið aðhald sem hefur síðan aðeins raungerst í mýflugumynd. Ég þekki ekki þessar hagfræðikenningar sem að ríkisstjórnin styðst við sem lætur hana halda að hún sé að styðja við peningastefnuna með þessum stöðuga hallarekstri í uppsveiflu,“ segir Fannar Örn Arnarsson, sjóðstjóri innlendra skuldabréfasjóða Akta, í samtali við Innherja.

Hann bendir á að verðbólgan hafi verið yfir markmiði, en það er 2,5 prósent, í fjögur ár og að ríkið að hafi verið rekið með halla yfir allt það tímabil óháð hvar í hagsveiflunni landið sé. „Samkvæmt fjármálaáætlun er síðan stefnt að því að reka ríkið með halla næstu fimm ár í viðbót. Þetta er auðvitað áhyggjuefni og maður óttast, því miður, að vaxtalækkanir gætu þurft að bíða allavega fram á næsta ár fyrst aðhaldið er ekki meira.“

Verðbólga mældist 6,8 prósent í mars en var 10,2 prósent í febrúar á síðasta ári. Í nýrri skammtímaspá Hagfræðistofnunar Háskóla Íslands er áætlað að verðbólgan muni lækka lítillega á árinu og verði að meðaltali um 5,6 prósent. Spáin leit dagsins ljós áður en fjármálaáætlun var kynnt.

Stýrivextir eru 9,25 prósent. Hinn 20. mars hélt Peningastefnunefnd Seðlabankans vöxtum óbreyttum fjórða fundinn í röð. „Undirliggjandi verðbólga hefur einnig hjaðnað en er líkt og mæld verðbólga enn vel yfir verðbólgumarkmiði. Verðbólguvæntingar eru einnig yfir markmiði sem gæti bent til þess að verðbólga verði áfram þrálát,“ sagði í yfirlýsingu hennar.

Í fjármálaáætlun eru boðaðar ýmsar sértækar aðgerðir til að draga úr útgjaldavexti en áætlað er að aðgerðir vegna nýgerðra kjarasamning a kosti 13 til 23 milljarða á ári. Það á til dæmis að fresta eða fella niður verkefni sem ekki eru hafin. Fresta á nýrri viðbyggingu við Stjórnarráðshúsið og einnig byggingu húss viðbragðsaðila á höfuðborgarsvæðinu fram yfir lok tímabilsins. Endurskoða á forsendur og fjárveitingar vegna kerfislægs vaxtar. Stefnt er á sameiningu og fækkun stofnana eða útvistun verkefna

„Það eru umtalsverðar eignir á efnahagsreikningi ríkissjóðs sem eru tækifæri til að nýta mun betur. Ríkissjóður er eigandi að 47 félögum sem höfðu samtals um þúsund milljarða í eigið fé í árslok 2022. Ríkissjóður er eigandi að um 900 fasteignum með heildarfermetrafjölda upp á 950 þúsund fermetra og ríflega 400 jörðum. Bókfært virði þessara eigna er um 312 milljarðar. Til viðbótar á ríkissjóður talsvert af lóðum, spildum og auðlindum víðs vegar um landið,“ sagði Sigurður Ingi þegar fjármálaætlun var kynnt. Sjónum yrði einkum beint að þróunarreitum sem tilheyri ríkinu.

Hann vakti athygli á að verðmætustu reitir undir íbúðabyggð væru til dæmis Keldnaland, Borgartúnsreitur, Laugarnesreitur, Seljavegur og fleiri. Samhliða myndi lóðaframboð aukast og uppbygging íbúðahúsnæðis verði auðveldari.

12. mars 2024

Innherji, viðskiptavefur Vísis, leitaði til Fannars Arnar Arnarssonar sjóðstjóra hjá Akta í tengslum við umfjöllun sína um nýgerða kjarasamninga.

Bið á vaxtalækkun meðan óvissa er um fjármögnun á kjarapakka stjórnvalda

Nýgerðir samningar á almennum vinnumarkaði fela í sér launahækkanir við neðri mörk þess sem sést hefur í kjarasamningum síðustu fimmtán ár og lengd þeirra ætti að minnka verðbólguáhættu og auka fyrirsjáanleika, að mati viðmælenda Innherja á fjármálamarkaði, en ólíkar skoðanir eru um áhrifin á verðbólguhorfur. Miklu máli skiptir fyrir vaxtalækkunarferlið að stjórnvöld skýri hvernig þau hyggjast fjármagna tugmilljarða útgjaldaaðgerðir sínar sem eru „óhjákvæmilega“ sagðar vera eftirspurnarhvetjandi.

„Það sem er jákvætt við kjarasamningana er að nú sjáum við fram á frið á vinnumarkaði til lengri tíma og fyrirtæki og almenningur geta gert áætlanir út frá forsendum samninganna,“ segir Gunnar Örn Erlingsson, skuldabréfamiðlari hjá Arion banka, í samtali við Innherja.

Hann segir að það sé jákvætt að fastlega megi gera ráð fyrir að kjarasamningarnar sem voru undirritaðir fyrir helgi milli SA og breiðfylkingar stéttarfélaga – SGS, Eflingu og Samiðn – verði fyrirmynd annarra samninga á vinnumarkaði en strax í kjölfarið kláruðust sömuleiðis samningar við fagfélögin á sömu nótum. „Samningarnir virðast hagfelldir bæði verkalýðsfélögum og atvinnurekendum,“ útskýrir Gunnar Örn, og bætir við:

„Hið opinbera virðist ætla að bera stærstan hluta af þeim kostnaði sem fylgir samningunum. Myndi því halda að þeir ættu að vera mjög góðir fyrir hlutabréfamarkaðinn.“

Kjarasamningarnir á almennum vinnumarkaði eru til fjögurra ára. Lágmarkshækkun launa á hverju samningsári er 23.750 krónur en almennt hækka laun um 3,25 prósent á þessu ári en 3,5 prósent næstu þrjú árin á eftir. Þá er kveðið á um greiðslu kauptaxtaauka ef launavísitala hækkar umfram tiltekið viðmið og sömuleiðis greiðslu framleiðniauka ef vöxtur í framleiðni verður meiri en 1,5 prósent.

Samhliða undirritun kjarasamninganna tilkynnti ríkisstjórnin og Samband íslenskra sveitarfélaga um margháttaðar aðgerðir sem voru sagðar lagðar fram til að „greiða fyrir“ gerð þeirra. Þær fela meðal annars í sér auknar barna, - húsnæðis- og vaxtabætur, gjaldfrjálsar skólamáltíðir, hærri fæðingarorlofsgreiðslur, sérstakan vaxtastuðning og aukin stofnfjárframlög til að styðja við uppbyggingu íbúðarhúsnæðis. Aðgerðarpakki stjórnvalda er áætlaður allt að 80 milljarðar yfir samningstímann og til stendur að forgangsraða aðgerðunum sérstaklega í komandi fimm ára fjármálaætlun.

Spurður um aðgerðir stjórnvalda á verðstöðugleika þá segir Hafsteinn Hauksson, aðalhagfræðingur Kviku banka, að ljóst sé að öll ríkisútgjöld sem fela í sér auknar tilfærslur til heimila séu „óhjákvæmilega eftirspurnarhvetjandi.“ Hann efast hins vegar um að umfangið á aðgerðapakkanum sé af þeirri stærðargráðu að það riðli verðstöðugleika eða stöðu ríkissjóðs, þótt hjöðnun verðbólgunnar verði kannski örlítið hægari en ella.

„Mér reiknast til að innspýtingin í húsnæðis- og barnabætur ein og sér séu um 12,5 milljarðar, eða sem nemur 0,3 prósentum af vergri landsframleiðslu á árinu, en þar af eru 7 milljarðar í einskiptisstuðning vegna aukinnar vaxtabyrði. Heildarumfang aðgerðanna verður líklega ekki meira en 0,5 til 0,6 prósent sem hlutfall af landsframleiðslu á árinu. Áhrifin á eftirspurn og verðlag verða svo minni ef aðgerðirnar fela fyrst og fremst í sér breytta forgangsröðun fjármuna og það koma til mótvægisaðgerðir annarsstaðar í ríkisrekstrinum,“ útskýrir Hafsteinn í samtali við Innherja.

Seðlabankastjóri varaði við mikilli ríkisfjármálainnspýtingu

Aðrir viðmælendur á fjármálamarkaði benda sömuleiðis á að aðgerðir stjórnvalda kunni að vinna gegn þeim áhrifum sem hóflegar launahækkanir í kjarasamningunum hafa á verðstöðugleika. „Til skamms tíma finnst mér líklegt að samningarnir hafi jákvæð áhrif að slá á verðbólguna, meðal annars litið til þess að gert er ráð fyrir að gjaldskrárhækkanir verði teknar til baka og verði hóflegar 2024 og 2025, en til lengri tíma óttast ég þensluhvetjandi aðgerðir hins opinbera,“ segir Gunnar Örn, og bætir við:

„En það sem mér þykir verra,“ nefnir hann, er að ekki sé búið að útskýra hvernig hið opinbera muni fjármagna aðgerðirnar en þrjár leiðir séu til eða samspil þeirra; niðurskurður, skattheimta og lántaka. Fram hefur komið í máli Þórdísar Kolbrúnar R. Gylfadóttur fjármálaráðherra að hún „útiloki“ skattahækkanir á millitekjuhópa og vilji fremur horfa til aukins aðhalds í útgjöldum ríkisins.

Gunnar Örn bendir á að í lok síðasta mánaðar hafi verið samþykkt fjáraukalagafrumvarp sem heimilar 30 milljarða aukna lántöku – samtals nemur sú heimild þá 230 milljörðum – en því var ætlað að mæta aðgerðum stjórnvalda við kaup á íbúðarhúsnæði Grindvíkinga.

„Það er því spurning hvort við fáum enn eitt fjáraukalagafrumvarpið. En á meðan ekki liggur fyrir hvernig þetta verður fjármagnað þá finnst mér afar hæpið að Seðlabankinn ráðist í vaxtalækkun nú í mars. Ég myndi halda að trúverðug áætlun stjórnvalda varðandi fjármögnunarhliðina þurfi að liggja fyrir til þess að peningastefnunefnd geti stigið fyrsta skrefið í vaxtalækkunarferlinu. Vonum bara að hún komi á næstu vikum, hagfræðisvið Seðlabankans meti hana ekki of þensluhvetjandi og nefndin geti hafið vaxtalækkunarferlið í maí samhliða útgáfu Peningamála og nýrri spá bankans.“

Peningastefnunefnd Seðlabankans hefur haldið vöxtum óbreyttum í 9,25 prósent síðustu þrjá fundi. Í viðtali við Innherja eftir síðustu vaxtaákvörðun í byrjun febrúar varaði Ásgeir Jónsson seðlabankastjóri við „sterkri ríkisfjármálainnspýtingu“ inn í kerfið við gerð kjarasamninga.

Kröfur breiðfylkingar stærstu verkalýðsfélaga landsins á þeim tíma um myndarlega aðkomu stjórnvalda með því að stórauka ýmsar bætur í tilfærslukerfunum myndu ýta undir verðbólgu, rétt eins og miklar launahækkanir, og því væri „mikilvægt“ að samningaaðilar gerðu sér grein fyrir því, sagði seðlabankastjóri. Enn meiri ástæða væri til að hafa slíkt í huga núna þegar fyrir liggur að hamfarirnar í Grindavík munu hafa áhrif á afkomu ríkissjóðs.

Fannar Örn Arnarson, sjóðstjóri skuldabréfa hjá Akta, tekur í sama streng og aðrir markaðsaðilar um að samningarnir séu við fyrstu sýn með skynsamlegra móti og sú staðreynd að þeir séu til fjögurra ára ætti að hafa jákvæð áhrif á verðstöðugleika næstu árin. Umsamdar launahækkanir virðast vera hófsamar, undir því sem Seðlabankinn hafi spáð í Peningamálum sem komu út í febrúar, og því megi ætla að kostnaðaraukning hjá fyrirtækjum verði minni en óttast var.

„Það eitt og sér er jákvætt fyrir verðbólguhorfur yfir samningstímann en á móti kemur er ríkið að stíga nokkuð myndarlega inn í þessa samninga með ófjármögnuðum eftirspurnarhvetjandi aðgerðum bæði fyrir heimilin og á húsnæðismarkaði. Þessar aðgerðir munu hafa áhrif til hækkunar verðlags en þær verðhækkanir munu dreifast yfir lengra tímabil og umfang þeirra er verulega óljóst. Auk þess á eftir að koma í ljós með hvaða hætti ríkisstjórnin hyggst fjármagna þessar aðgerðir en það er alveg ljóst að það mun skipta peningastefnunefnd Seðlabankans máli með tilliti til hraða og umfang vaxtalækkanaferlisins hvort að aðgerðirnar verði fjármagnaðar með auknum halla, skattahækkunum eða niðurskurði,“ undirstrikar Fannar Örn.

Hann telur því útlitið „nokkuð bjart“ fyrir verðbólguhorfur næstu ára og samningarnir ættu að auðvelda peningastefnunefndinni að lækka vexti á næstu misserum. Samkvæmt nýjustu spá Seðlabankans er ráðgert að verðbólgan, sem mælist núna 6,6 prósent, lækki niður í ríflega fjögur prósent í árslok og hún verði komin í markmið á seinni hluta ársins 2026.

„Hins vegar verður að teljast neikvætt fyrir verðbólguhorfur til lengri tíma litið,“ bætir Fannar Örn við, „ítrekuð aðkoma stjórnvalda að gerð kjarasamninga og að það sé ríkjandi viðhorf hjá stjórnmálamönnum að það séu eðlilegir stjórnarhættir að ríkisstjórnin auki útgjöld sín til að koma á „verðstöðugleika“.

Hafsteinn hjá Kviku banka segir að samningarnir sem hafi náðst séu í hófstilltara lagi, rétt eins og lagt var upp með hjá aðilum vinnumarkaðarins, og launaliðurinn sé við neðri mörk þess bils sem við höfum séð í kjarasamningum síðustu 15 ára. Almenna launahækkunin er þannig svipuð og á mótum kjarasamninganna 2011/2013 og 2016/2019, en í báðum tilvikum var verðbólga nærri markmiði eða stefndi þangað.

„Þá eru launahækkanirnar líklega nálægt þeim forsendum sem Seðlabankinn gaf sér við síðustu verðbólguspá sína, en hún sýndi verðbólgu ganga niður í átt að markmiði hægt en örugglega,“ útskýrir Hafsteinn. Þannig spáði bankinn því að launakostnaður á framleidda einingu myndi hækka um ríflega sjö prósent á árinu 2024 en að jafnaði um tæplega fjögur prósent næstu tvö árin á eftir.

„Ég held því að verðbólguhorfurnar hafi ekki endilega breyst eða batnað mikið miðað við það sem búist var við eftir síðustu meldingar frá samningsaðilunum, en það er auðvitað búið að draga heilmikið úr verðbólguáhættunni og auka fyrirsjáanleikann með því að ljúka samningunum formlega, að því gefnu að þetta marki stefnuna fyrir vinnumarkaðinn í heild. Líklega var að hluta til búið að verðleggja niðurstöðu á þessum nótum inn í skuldabréfamarkaðinn síðustu vikur, og því sáum við ekki stóra kröfulækkun á markaði á föstudag, þótt markaðurinn hafi reyndar tekið vel í lendinguna frekar en hitt,“ segir aðalhagfræðingur Kviku í samtali við Innherja.

Verðbólguálagið á skuldabréfamarkaði – munurinn á ávöxtunarkröfu óverðtryggðra og verðtryggðra ríkisbréfa – hefur lækkað lítillega frá undirritun samninga og kynningu á kjarapakka stjórnvalda.

Hafsteinn nefnir að það hafi verið vitað mál að kjarasamningarnir væru eitt stærsta útistandandi óvissuatriðið fyrir peningastefnunefnd. Hann segir ekki hægt að útiloka alveg að nefndin muni ríða á vaðið og lækka vexti á fundinum um miðja næstu viku, eins konar „goodwill“ til handa aðilum vinnumarkaðarins, einfaldlega með þeim rökum að dregið hafi úr óvissu um verðbólguhorfurnar með samningunum. Hins vegar hafi mátti lesa út úr síðustu fundargerð nefndarinnar að þótt einum nefndarmanni hefði þótt tímabært að hefja vaxtalækkunarferlið nú þegar, þá væru aðrir nefndarmenn enn varfærnir.

„Ég á því sjálfur síður von á vaxtalækkun í mars eftir heita verðbólgumælingu í febrúar, og mér finnst líklegt að meirihluti nefndarinnar vilji bíða eftir skýrari útlistun á því hvernig aðgerðir ríkissjóðs verði fjármagnaðar og sjá skýr merki þess að samningarnir skili sér í áframhaldandi hjöðnun verðbólgunnar. Ef sú verður raunin er ekkert því til fyrirstöðu að vextir lækki þegar líður á árið, enda fara raunstýrivextir hækkandi eftir því sem verðbólgan gengur niður, og því er bankinn í stöðu til að halda aðhaldinu tiltölulega þéttu jafnvel þótt vextirnir lækki.“

15. nóvember 2023

Innherji, viðskiptavefur Vísis, leitaði til Fannars Arnar Arnarssonar sjóðstjóra hjá Akta í tengslum við umfjöllun sína um vaxtavæntingar á Íslandi.

Væntingar um vaxtatoppinn „klárlega að koma niður“ vegna óvissunnar

Jarðhræringar og óvissan um framvindu mála á Reykjanesskaga hafa slökkt í öllum væntingum skuldabréfafjárfesta um mögulega vaxtahækkun þegar peningastefnunefnd Seðlabankans kemur saman í næstu viku. Ávöxtunarkrafa styttri ríkisskuldabréfa hefur lækkað skarpt síðustu daga samtímis því að undirliggjandi raunvextir eru að koma niður, að sögn sjóðstjóra á markaði, en útlit er fyrir að fjármögnunarþörf ríkissjóðs eigi eftir að aukast talsvert frá fyrri áætlun vegna meiri hallareksturs.

„Það má segja að jarðhræringarnar á Reykjanesskaga hafa gert það að verkum að markaðurinn telur nú að Seðlabankinn hækki í það minnsta ekki vexti í komandi viku,“ segir Fannar Örn Arnarson, sjóðstjóri skuldabréfa hjá Akta, við Innherja. Vöxtum Seðlabankans var haldið nokkuð óvænt óbreyttum í 9,25 prósentum við ákvörðun peningastefnunefndar í byrjun síðasta mánaðar.

Krafan á ríkisbréf lækkaði umtalsvert í viðskiptum á skuldabréfamarkaði í gær – mest um liðlega 20 punkta á stuttum óverðtryggðum bréfum – og bendir Fannar Örn á að fjárfestar séu núna að verðleggja inn í vaxtaferilinn um 0,5 prósentum lægri skammtímavexti en í upphafi þessa mánaðar, og bætir við: „Markaðurinn er því að gera ráð fyrir meiri vaxtalækkunum á næstu tveimur árum en áður.“

Þegar ávöxtunarkrafa skuldabréfa lækkar þá hækkar verð bréfanna, og svo öfugt.

Gunnar Örn Erlingsson, skuldabréfamiðlari hjá Arion banka, tekur í svipaðan streng og segir ljóst að vextir verði ekki hækkaðir síðar í þessum mánuði.

„Framvindan verður hins vegar bara að koma í ljós og hvort gripið verður til vaxtalækkana ef hagvaxtarhorfum er ógnað verulega – en við erum ekki komin á það stig. Seðlabanki Íslands er á verðbólgumarkmiði og því er er kannski ágætt að anda með nefinu með slíkar vangaveltur í bili,“ segir hann spurður hvort það sé styttra í vaxtalækkunarferlið en áður var talið.

„Ef allt fer í klessu, þá er það sennilegt – en ef ekki þá verður Seðlabankinn eftir sem áður að horfa á meginmarkmið sitt um að tryggja verðstöðugleika,“ en tólf mánaða verðbólgan mælist nú 7,9 prósent eftir að hafa lækkað lítillega milli mánaða.

Þá rifjar Gunnar Örn upp að frá síðustu vaxtaákvörðun peningastefnunefndar hefur bæði verðbólguálagið á skuldabréfamarkaði sem og fimm ár eftir fimm ár hækkað um rúmlega 20 punkta og gengi krónunnar hefur sömuleiðis veikst um liðlega fimm prósent. Peningastefnunefnd bankans sé því í nokkuð snúinni stöðu.

„En auðvitað á óvissan á Reykjanesi drjúgan þátt í þeim hreyfingum á markaði. Ég held því að þau hljóti að staldra við í ljósi stöðunnar, enda munar nú um minna þegar heilu fjögur þúsund manna bæjarfélagi sem leggur mikið af mörkum til verðmætasköpunar í landinu er skyndilega kippt út af vinnumarkaði auk óvissu með stóra vinnustaði, eins og orkuverið við Svartsengi og Bláa lónið. Það kann því að fara svo að minni spenna verði á vinnumarkaði í aðdraganda kjarasamningalotunnar og því hóflegri samningar framundan sem ógna síður verðstöðugleika.“

Valdimar Ármann, skuldabréfasérfræðingur og forstöðumaður eignastýringar hjá Arctica Finance, segir óumdeilt að staðan sé í senn flókin og erfið. Síðasta verðbólgumæling í lok október hafi verið með þeim hætti að hún krafðist ekki frekari vaxtahækkana hjá Seðlabankanum, að hans mati, og vaxtahækkunarferlið var því að toppa í 9,25 prósent. Núna séu hins vegar að bætast við jarðhræringar með margvíslegum sviðsmyndum og erfitt að henda reiður á hvað muni gerast, hvenær, hvernig og hvaða afleiðingar það mun hafa – eða þá hvort nokkuð meira muni gerast yfirhöfuð.

„Núverandi staða og óvissa ýtir samt undir það að Seðlabankinn haldi vöxtum óbreyttum á næsta fundi og það er kannski verðaðlögunin sem er að eiga sér stað á markaðnum í vikunni. Ég er ekki svo viss um að það sé verið að verðleggja endilega að það sé mikið styttra í fyrstu vaxtalækkun en væntingar um vaxtatoppinn eru klárlega að koma niður, enda eru það ekki verðbólguvæntingar sem eru að lækka heldur undirliggjandi raunvextir,“ útskýrir Valdimar í samtali við Innherja.

Hann bætir hins vegar við að það sé nánast ómöguleiki að verðleggja núverandi stöðu með almennilegum hætti, óvissan sé einfaldlega of mikil.

„Líklega sé þó einhver flótti í öruggan faðm skuldabréfanna, en horft til lengri tíma þá er hallarekstur ríkissjóðs að fara að aukast næstu misseri. Bæði vegna byggingu varna og svo umtalsvert ef mikið tjón verður vegna eldgosa sem þýðir þá meiri útgáfuþörf en áður var talið, en til viðbótar ríkir meðal annars töluverð óvissa um áhrifin á hagkerfið.“

Alþingi samþykkti að kvöldi mánudags frumvarp um vernd mikilvægra innviða á Reykjanesskaga sem kveður á um byggingu varnargarða við orkuver HS Orku í Svartsengi. Kostnaðurinn er áætlaður um 2,5 milljarðar króna sem á að fjármagna með skattlagningu á brunabótamati allra fasteigna næstu þrjú árin. Þá áformar ríkisstjórnin að leggja fram frumvarp sem felur í sér aðgerðir, sambærilegar þeim sem gripið var til á tímum faraldursins, sem miða að því að ríkið muni tímabundið greiða hluta af launum starfsfólks í Grindavík.

Spurður frekar um þróunina síðustu daga á skuldabréfamarkaði með hliðsjón af jarðhræringunum á Reykjanesskaga þá segir Gunnar Örn hjá Arion banka að á óvissutímum þá leiti fjárfestar í stutt skuldabréf með litla vaxtanæmni. Þar sé öryggið að finna á skuldabréfamarkaðnum. Heilt yfir hafa verðtryggð ríkisskuldabréf á síðustu dögum lækkað um 15 til 25 punkta og þau stystu mest, en aðeins stuttu óverðtryggðu bréfin hafa lækkað í kröfu – RIKB 25 mest, eða um 45 punkta – meðan löngu óverðtryggðu hafa hækkað lítið eitt í kröfu.

„Ef við teiknum upp svartsýnustu sviðsmyndir þá höfum við í rauninni ekki hugmynd um hvað þær þýða fyrir fjármögnunarþörf ríkissjóðs næstu árin svo það felst sennilega seint öryggi í að kaupa löng bréf – þess vegna eru fyrstu viðbrögð fjárfesta að kaupa stuttu bréfin. Rætist þær og hagvaxtarhorfum til skamms tíma yrði ógnað má því gera ráð fyrir vaxtalækkunum en meiri útgáfu ríkissjóðs, svo niðurhallandi ríkisbréfaferill eins og við höfum í dag gæti allt eins orðið upphallandi þegar fram í sækir, fari svo,“ útskýrir Gunnar Örn.

Þegar Bjarni Benediktsson, þáverandi fjármála- og efnahagsráðherra, kynnti frumvarp til fjárlaga fyrir næsta ári um miðjan september þá var gert ráð fyrir um 46 milljarða halla á heildarafkomu ríkissjóðs. Það jafngildir um einu prósent af landsframleiðslu – en á þann mælikvarða hefur afkoman ekki verið betri frá 2018.

13. apríl 2023

Akta sjóðir hf. leitar að sérfræðingi til starfa við greiningar á fjármálamörkuðum. Við leitum að metnaðarfullum og áhugasömum einstaklingi sem mun vinna náið með sjóðstjórum Akta. Hjá félaginu starfar framúrskarandi starfsfólk á sviði sjóða- og eignastýringar og fjárfestir félagið fyrir hönd viðskiptavina á innlendum og erlendum mörkuðum.

Helstu verkefni og ábyrgð

Greiningar á fjármálamörkuðum, hlutabréfum og skuldabréfum

Greining á atvinnugreinum og efnahagsmálum

Kynningar, skýrslur og önnur sérhæfð verkefni

Annað tilfallandi

Menntunar- og hæfniskröfur

Háskólamenntun sem nýtist í starfi

Góð íslensku- og enskukunnátta

Mjög góð færni í Excel og PowerPoint

Starfsreynsla af fjármálamarkaði kostur en ekki skilyrði

Sjálfstæð vinnubrögð og góð færni í mannlegum samskiptum

Mikill áhugi á fjármálamörkuðum

Allar umsóknir skulu berast í gegnum alfred.is.

Umsóknarfrestur er til 1. maí nk.

17. febrúar 2023

Akta leitar að einstaklingi í teymið til að starfa sem sérfræðingur í áhættueftirliti og gagnagreiningu, og sem staðgengill áhættustjóra.

Starfið er tímabundið til eins árs, með möguleika á framlengingu. Um er að ræða frábært tækifæri til að starfa hjá fyrirtæki á fjármálamarkaði í fremstu röð. Starfið er fjölbreytt og felur í sér samvinnu við öll svið félagsins.

- Daglegt áhættueftirlit og önnur verkefni sem snúa að áhættustýringu

- Gagnagreining, ýmsir útreikningar og skýrslugerð

- Uppfærsla á innri gögnum og skjölum eftir þörfum

- Aðstoð í sjálfvirknivæðingu og tækniþróun félagsins

- Samvinna við stjórnendur félagsins og útvistunaraðila

- Önnur tilfallandi verkefni

- Háskólapróf sem nýtist í starfi (tölvunarfræði, verkfræði, hagfræði eða annað sambærilegt)

- Þekking og reynsla af PowerBi

- Þekking og reynsla af Excel

- Þekking á forritun kostur

- Frumkvæði, vinnusemi og sjálfstæði í vinnubrögðum

Ef óskað er eftir nánari upplýsingum er unnt að senda póst á netfangið stefania@akta.is

Farið verður með umsóknir og fyrirspurnir sem trúnaðarmál.

Allar umsóknir skulu berast í gegnum alfred.is.

Umsóknarfrestur er til 3. mars nk.

16. febrúar 2023

Fannar Örn Arnarsson hefur gengið til liðs við Akta sjóði sem sjóðstjóri innlendra skuldabréfasjóða. Áður starfaði Fannar í markaðsviðskiptum hjá Kviku banka árin 2017 til 2020 og síðar í eigin viðskiptum frá 2020 til 2023. Fannar er með B.Sc. gráðu í fjármálaverkfræði frá Háskólanum í Reykjavík og hefur lokið prófi í verðbréfaviðskiptum.

27. janúar 2023

Davíð Einarsson hefur gengið til liðs við Akta sjóði sem viðskiptastjóri í Eignastýringu. Davíð starfaði áður sem viðskiptastjóri í Einkabankaþjónustu Arion banka. Hann hefur lokið B.Sc gráðu í viðskiptafræði við Háskólann í Reykjavík, MM í markaðsfræði og MCF í fjármálum. Einnig hefur Davíð lokið prófi í verðbréfaviðskiptum.

14. desember 2022

Innherji, viðskiptavefur Vísis, leitaði til Birgis Haraldssonar sjóðstjóra hjá Akta sjóðum í tengslum við umfjöllun sína um verðbólguþróun á heimsvísu.

Eftir þungt ár er farið að rofa til varðandi verðbólguhorfur erlendis

Eftir þungt ár er farið að rofa til varðandi verðbólguhorfur erlendis. Bandaríski Seðlabankinn er því kominn nær endastöð þegar litið er til vaxtahækkana. Almennt eru betri verðbólguhorfur erlendis jákvæðar fyrir vöruverðbólgu á Íslandi en veiking krónunnar síðustu mánuði vinnur gegn þessari þróun að einhverju leyti, segir sjóðstjóri hjá Akta.

Verðbólga í Bandaríkjunum og í Bretlandi lækkaði í nóvember meira en greinendur gerðu ráð fyrir, eins og erlendir fjölmiðlar hafa greint frá í dag og í gær.

Annar sjóðstjóri, sem vill ekki láta nafn síns getið, segir að verðbólgutölur í Bandaríkjunum í gær hafi verið jákvæðar að því leyti að þær styðja við þá röksemdarfærslu sem sumir á markaði hafi fært fram um að vaxtahækkunarferlið þar í landi fari senn að ljúka; stýrivextir muni hækka um 0,5 prósentustig í dag og verði við það 4,5 prósent og hækki um 0,25 prósentustig í febrúar.

Verðbólga í Bandaríkjunum lækkaði úr 7,7 prósentum í 7,1 prósent á milli mánaða og hefur ekki verið lægri síðan í desember í fyrra. Greinendur spáðu því að hún yrði 7,3 prósent. Í kjölfarið hækkuðu hlutabréf því fjárfestar væntu þess að Seðlabanki Bandaríkjanna myndi ekki þurfa hækka stýrivexti jafn mikið til að koma böndum á verðbólguna.

Verðbólga í Bretlandi hafði ekki verið hærri í 41 ár í síðasta mánuði þegar hún var 11,1 prósent. Hún lækkaði í 10,7 prósent í nóvember. Greinendur höfðu spáð að verðbólgan yrði 10,9 prósent. Lækkunina má meðal annars rekja til lægra eldsneytisverðs.

Birgir Haraldsson, sjóðstjóri hjá Akta, segir að einfaldast sé að greina verðbólgutaktinn í Bandaríkjunum með því að skipta vísitölu neysluverðs upp í vöru- og þjónustuliði. „Þannig má sjá að vöruverðbólga er að koma hratt niður frá sögulega háu gildum á miðju þessu ári og sömuleiðis er þjónustuverðbólgan farin að missa skriðþungann. Auk þessa má ætla að kólnun húsnæðismarkaðar í Bandaríkjunum fari að skila sér af meiri krafti til lækkunar á taktinum í þjónustuverðbólgunni á næsta ári. Það eru því ágætis líkur á því að verðbólgan haldi áfram að snúa hratt til baka næsta árið í áttina að tveggja prósenta verðbólgumarkmiðinu og að kjarnaverðbólga komi töluvert niður sömuleiðis,“ segir hann í samtali við Innherja.

Birgir segir að bandaríski seðlabankinn sé því kominn nær endastöð þegar litið er til vaxtahækkana. Líklegt sé að stýrivextir fari ekki yfir fimm prósent. „Þetta mun hjálpa skuldabréfum að ná vopnum sínum eftir sögulega þungt ár og að sama skapi styðja við hlutabréf. Hins vegar mun líkleg lækkun á hagnaðarvæntingum fyrirtækja samhliða versnandi efnahagshorfum ráða meira til um framþróun hlutabréfa næstu misserin og eru frekari lækkanir á hlutabréfum líklegar næstu mánuði,“ segir hann.

Annar sjóðstjóri segir að jafnvel þótt verðbólgutölur í Bandaríkjunum í gær hafi verið örlítið undir lægri en reiknað var með þá skipti það ef til vill ekki öllu í stóra samhenginu. Stóra myndin sé að vextir hafi farið hækkandi sem hafi kælandi áhrif, til dæmis á húsnæðismarkaðinn og eftirspurn. „Aðfangakeðjur hafa verið að lagast. Þrátt fyrir að verð á flestum hrávörum séu sögulega há þá hafa þau verið að lækka síðustu vikur og mánuði sem einnig hefur kælandi áhrif á verðbólgu,“ segir hann.

Alla jafna ætti það að hafa jákvæð áhrif á bæði hlutabréfa- og skuldabréfamarkaði að verðbólga sé að hjaðna og það sjái fyrir endann á vaxtahækkunarferli. Það eru þó fleiri þættir sem þarf að huga að, vekur sjóðstjórinn athygli á, til dæmis hvaða áhrif hefur minnkandi eftirspurn á sjóðstreymi fyrirtækja? Eru tekjur þeirra að fara að lækka/standa í stað og framlegðarstig að dragast saman?

„Ef spá sumra á markaði um efnahagslægð í Bandaríkjunum á næstunni nær fram að ganga þá er ekki ósennilegt að það bitni á rekstri fyrirtækja. Það er augljóslega neikvætt fyrir hlutabréf og þá þarf að taka tillit til þess,“ segir hann.

Hvað varðar skuldabréfamarkaði, segir sjóðstjóri, þá er það mjög jákvætt að vextir á styttri endanum hætti fljótlega að hækka og byrji jafnvel að lækka enda hefur ávöxtunarkrafa á tíu ára ríkisskuldabréfum í Bandaríkjunum lækkað undanfarið um sirka 0,75 prósentustig frá því hún fór sem hæst í október. „Þetta er því jákvæð þróun fyrir þann markað,“ segir hann.

Að hans sögn er fyrirtækjaskuldabréfamarkaður erfiðari þar sem það þarf að taka tillit til álags á ríki og það gæti aukist þegar stefnt er í efnahagslægð. Sömu eða svipuð lögmál gilda um Bretland sem er þó kannski hálfu ári á eftir Bandaríkjunum í sinni baráttu við verðbólgu.

„Ísland er svo á svipuðum stað og Bandaríkin,“ segir sjóðstjórinn og nefnir að að svo virðist sem vaxtahækkanir hér séu að kæla fasteignamarkaðinn þó eftirspurnin sé enn sterk, hvað svo sem síðar verður. „Þó verður að hafa í huga að hagvöxtur á Íslandi er meiri en í hinum hagkerfunum báðum og litlar sem engar líkur á að hér verði efnahagslægð á næstunni,“ segir hann.

Birgir segir að almennt betri verðbólguhorfur erlendis jákvæðar fyrir vöruverðbólguna á Íslandi - telur um 45 prósent í vísitölu neysluverðs - en veiking krónunnar síðustu mánuði vinnur gegn þessari þróun að einhverju leyti. „Síðan snýst þetta meira um það sem má kalla innlendu liðina,“ segir hann og nefnir að húsnæðismarkaðurinn hafi 25 prósenta vægi og þjónustuverðbólga 30 vægi.

Verðbólga mældist 9,3 prósent í nóvember sem er „enn umtalsvert“ fyrir ofan 2,5 prósenta verðbólgumarkmiðið. „Það er hætt við því að verðbólgan gangi hægt niður hérlendis nema annar hvor þessara innlendu liða nái að snúa taktinum verulega til hins betra á næstu misserum og er það húsnæðismarkaðurinn sem er helsta vonin þar,“ segir Birgir.

11. nóvember 2022

Innherji, viðskiptavefur Vísis, leitaði til Davíðs Stefánssonar sjóðstjóra hjá Akta sjóðum í tengslum við nýlega umfjöllun sína um verðbólgutölur í Bandaríkjunum.

„Augu allra“ hafa verið á verðbólgu, einkum í Bandaríkjunum

Íslenski hlutabréf hækkuðu umtalsvert í gær eftir að í ljós kom að verðbólga í Bandaríkjunum var lægri en vænst var. Við það hækkaði hlutabréfaverð umtalsvert í Bandaríkjunum. Þegar mikil óvissa ríkir horfir markaðurinn hér heima í enn meira mæli til þróunar erlendis. Íslenski skuldabréfamarkaðurinn brást hins vegar lítið við tíðundunum frá Bandaríkjunum en það má rekja til þess að framundan eru kjarasamningar, krónan hefur verið að veikjast síðustu misseri og síðasta verðbólgumæling hérlendis olli vonbrigðum.

Þetta segja sjóðstjórar í samtali við Innherja. Verðbólga mældist 7,7 prósent í Bandaríkjunum í október, samkvæmt tilkynningu sem birtist í gær, sem var 0,2 prósentustigum minna en greinendur höfðu gert ráð fyrir.

Úrvalsvísitalan hækkaði um 2,56 prósent í gær. Áður en tíðindin bárust var þungt yfir markaðnum en hann hresstist við tíðindin af verðbólgunni vestanhafs.

„Augu allra hafa verið á verðbólgu, sérstaklega í Bandaríkjunum, síðustu misseri,“ segir Sigurður Guðjón Gíslason, forstöðumaður blandaðrar stýringar hjá Íslandssjóðum. „Árstakturinn hefur verið að lækka og allir að bíða eftir vísbendingum um að Seðlabankinn í Bandaríkjunum gefi til kynna að stutt sé í að stýrivextir toppi.“

Davíð Stefánsson, sjóðstjóri hjá Akta, segir að á undanförnum mánuðum hafi verðbólga verið há og í mörgum tilfellum yfir væntingum. Verðbólgu í fyrra megi fyrst og fremst rekja til verðhækkana á vörum samhliða röskunum á virðiskeðjum og mikilli eftirspurn vegna hliðrunar í neyslumynstri og fjárhagslegum stuðningi hins opinbera við neytendur.

Davíð segir að nú sjáist „skýr merki“ um að þessar verðhækkanir séu að ganga að hluta til baka í mörgum flokkum, til dæmis notuðum bílum og raftækjum. „Öfugt við í fyrra þá hefur verðbólgan í ár skrifast að mestu á mat, þjónustu og fasteignaliði vísitölunnar,“ segir hann. Helsta fréttin í gær sé sú að það séu „kraftmeiri verðlækkanir“ á vörum en hingað til og nokkrir þjónustuliðir, til dæmis heilbrigðistryggingar, sem hafi hækkað mikið lækkuðu.

Sigurður Guðjón segir að eftir óvæntar verðbólgutölur í síðasta mánuði - hærri en spár - hafi birst jákvæðari tíðindi í gær. „Markaðurinn bindur greinilega vonir um að nú sjái fyrir endann á verðbólgu og vaxtahækkunum. Ég tel það vera of snemmt þar sem við höfum séð þessar tölur sveiflast í kringum spár þó þróunin sé í rétta átt. Ég held að Seðlabankinn vilji sjá fleiri svona tölur áður en hann snýr við hækkunarferlinu (e. Fed Pivot). Það er enn þá mikil verðbólga,“ segir hann og nefnir að markmiðið sé að ná verðbólgu niður í tvö prósent.

Sigurður Guðjón segir að þegar óvissan sé mikil horfi markaðurinn hérlendis í enn meira mæli til þess sem sé að eiga sér stað erlendis. Erlend þróun ráði „oftar en ekki“ för á hverjum degi. Markaðurinn horfi í minna mæli til uppgjöra innlendra félag, sem heilt yfir hafi verið góð og staða hagkerfisins sterk. „Það má reikna með að þetta samband við erlenda markaði haldi áfram næstu misseri,“ segir hann.

Davíð segir að íslensk hlutabréf hafi hækkað „umtalsvert“ í kjölfar tíðinda af bandarísku verðbólgumælingunni enda hafi fylgnin við erlenda markaði aukist síðustu misseri. Íslensk hlutabréf, fyrir utan einstaka félög svo sem Marel, hafi almennt lækkað minna en erlend hlutabréf. „Sem dæmi má nefna að tvö af þremur stóru íslensku fasteignafélögunum hafa hækkað um tíu prósent á árinu samanborið við 23 prósenta lækkun vísitölu bandarískra fasteignafélaga. Að hluta til hefur ávöxtunarmunur sambærilegra íslenskra og erlendra félaga lokað í mörgum tilfellum gati í hlutfallslegri verðlagningu. Lækkanir og hækkanir erlendis eru því farnar að skila sér í meiri mæli heim enda horfa innlendir fjárfestar til erlendra verðkennitalna,“ segir hann.

Davíð segir að viðbrögð íslenska skuldabréfamarkaðarins við verðbólgumælingunni hafi „verið lítil enda aðstæður“ ef til vill af örðum toga en erlendis. „Framundan eru kjarasamningar, krónan hefur verið að veikjast síðustu misseri og þá olli síðasta verðbólgumæling á Íslandi vonbrigðum,“ segir hann.

Davíð telur að á næstu tólf mánuðum muni verðbólga í Bandaríkjunum lækka á milli ára. „Það þýðir ekki að verðbólgutakturinn muni samræmast markmiðum Seðlabankans,“ bendir hann á. Þættir sem munu styðja við lægri verðbólgu séu munaðarvörur, notaðir bílar og stakir þjónustuliðir svo sem heilbrigðistryggingar. „Á hinn bóginn virðast enn þá vera hækkanir framundan á ýmsum nauðsynjavörum,“ segir Davíð.

Auk þess bendi „allt til þess að húsnæðisliður verðbólgunnar“, sem hafi yfir 30 prósent vægi í vísitölunni og mæli fyrst og fremst leiguverð „byrji að hægja verulega á sér eftir á fyrsta eða öðrum fjórðungi næsta árs,“ segir hann.

Davíð segir að verðbólgan hafi því „náð toppi“ en óvissa hverfist um hvar hún muni „liggja að meðaltali fyrir aftan núverandi topp.“ Slaki í leigumarkaði í Bandaríkjunum gæti fært verðbólguna nálægt því sem við sáum árin fyrir 2010-2019 eða tvö til þrjú prósent en aðrir þættir eins og viðvarandi hátt orkuverð og viðsnúningur í alþjóðavæðingu gætu haldið henni nær þremur til fjórum þegar fram líða stundir.

7. nóvember 2022

Innherji, viðskiptavefur Vísis, leitaði til Birgis Haraldssonar sjóðstjóra hjá Akta sjóðum í tengslum við umfjöllun sína um verðbólguhorfur á Íslandi.

Telja að verðbólga taki ekki á rás þrátt fyrir óvænta þróun í dag

Verðbólga mældist yfir spám greinenda í október. Sérfræðingar á markaði telja að líklega hafi verðbólgan toppað í sumar og horfa til þess að hún fari hjaðnandi á næstu mánuðum. Sjóðstjóri segir að stóra spurningin fyrir Seðlabankann sé hversu hratt hún gangi til baka.

Vonir standi til að ekki þurfi að hækka stýrivextir frekar en ef verðbólgumælingar næstu mánaða valdi vonbrigðum verði Seðlabankinn að grípa inn í og hækka vexti. Niðurstöður komandi kjarasamninga skipti miklu máli þar um.

Hagstofan greindi frá því í morgun að verðbólga mæld yfir eitt ár hafi aukist úr 9,3 prósentum í september í 9,4 prósent í október. Það sem einkum hækkaði meira en búist var við voru matvæli. Munar þar mestu um mikla hækkun á lambakjöti sem hækkaði um 16 prósent í mánuðinum sem leiddi til 0,09 prósenta hærri verðbólgu. Verðbólgan náði hámarki í júlí þegar hún var 9,9 prósent en hefur farið lækkandi síðan þótt það hafi komið eylítið bakslag nú.

Valdimar Ármann, forstöðumaður eignastýringar Arctica Finance, segir að vonir standi til þess að árstaktur verðbólgu haldi áfram að hjaðna á næstu mánuðum. Að öllum líkindum hafi árstakturinn „toppað“ í sumar. Það taki mögulega lengri tíma en vonast var til að kólnandi fasteignamarkaður leggi sitt af mörkum til lægri verðbólgu með myndarlegum hætti.

Birgir Haraldsson, sjóðstjóri hjá Akta, bendir á að innlent verðlag fyrir utan húsnæði hækkaði milli mánaða. Árstakturinn sé um átta prósent í dag sem sé með hæstu gildum sem sést hafi fyrir þennan lið á undanförnum tíu árum. „Innlendur verðþrýstingur er enn þá mikill og nær langt út fyrir húsnæðismarkaðinn,“ segir hann.

Hann segir að eftir mildar verðbólgutölur í ágúst og september hafi mælingin í október verið „bakslag fyrir skuldabréfamarkaðinn“.

Ingólfur Snorri Kristjánsson, forstöðumaður skuldabréfastýringar hjá Íslandsjóðum segir að viðbrögðin á markaði hafi verið á þá vegu að verðbólguálagið hafi hækkað á markaði, óverðtryggð skuldabréf seld og verðtryggð keypt.

Birgir segir að ekki megi líta framhjá því að verðbólguskotið í október - 0,37 prósent umfram 10 ára meðaltal - sé mun vægara en var á fyrri hluta ársins. Þá hafi mánaðarleg verðbólga verið um 0,78 prósent hærra en sem nemi tíu ára meðaltali.

„Samtímis hefur margt breyst hvað varðar erlenda verðbólguþætti, svo sem röskun á virðiskeðjum hefur gengið að miklu leyti tilbaka og hrávöruverð komið til baka,“ segir hann og vekur athygli á að það dragi úr hagvexti á heimsvísu.

„Við höfum því að öllum líkindum séð það versta í þessum verðbólgukúf,“ segir Birgir, „en hversu hratt hann gengur tilbaka er stóra spurningin fyrir Seðlabankann og þar skipta niðurstöður komandi kjarasamninga einnig miklu máli,“ segir Birgir. Vonir standi til að stýrivextir þurfi ekki að hækka frekar en ef verðbólgumælingar næstu mánaða valdi vonbrigðum sé ljóst að Seðlabankinn muni þurfa að grípa til þess að hækka stýrivexti.

Ingólfur Snorri segir að þrátt fyrir að verðbólgan í október hafi mælst yfir spám breytir það ekki „okkar sýn“ að verðbólgan komi til með að hjaðna á komandi mánuðum. „Við erum áfram að sjá vísbendingar um fasteignamarkaðurinn sé að kólna nokkuð hratt en tímatöf getur valdið því að það komi seinna inn í tölur Hagstofunnar,“ segir hann.

Valdimar segir að vaxandi verðbólguvæntingar að undanförnu, en þær hafa hækkað um 0,3 prósent, ættu að valda Seðlabankanum áhyggjum. Mögulega verði það til þess að „hann þurfi að stíga inn með eina vaxtahækkun í viðbót“ upp á 0,25 prósentustig. „Allavega hafa líkur á því aukist,“ segir hann.

Hann bendir á að framhaldið ráðist einfaldlega af þróun verðbólgunnar eins og Seðlabankinn hafi gefið sterklega til kynna. „Mögulega spilar inn í verðþróunina á markaðnum að hann er hálf laskaður í kringum óvissuna um uppgjör á íbúðabréfunum og gæti það ýkt sveiflur á markaðnum, það má benda á að veltan á bakvið þessar miklu breytingar á verðbólguálagi er ekki mjög mikil,“ segir Valdimar.

31. október 2022

Edda Guðrún Sverrisdóttir hefur gengið til liðs við Akta sjóði sem yfirlögfræðingur og regluvörður félagsins. Hún starfaði sem lögfræðingur hjá Kviku banka hf. á árunum 2012-2022 og hjá Kaupþingi hf. (áður Kaupþing banki hf.) á árunum 2010-2012. Þá sat Edda í stjórn Akta frá 2020-2021. Edda hefur lokið BA prófi og meistaraprófi í lögfræði frá Háskóla Íslands, öðlast réttindi til málflutnings fyrir héraðsdómi og lokið prófi í verðbréfaviðskiptum.

6. október 2022

Innherji, viðskiptavefur Vísis, leitaði til Birgis Haraldssonar sjóðstjóra hjá Akta sjóðum í tengslum við hækkun stýrivaxta Seðlabankans.

Fjárfestar telja að Seðlabankanum takist að kæla hagkerfið

Verðbólguálagið á skuldabréfamarkaði hefur komið hratt niður síðan peningastefnunefnd kom saman í ágúst, bæði í gegnum lækkun á óverðtryggðu kröfunni og hækkun á þeirri verðtryggðu. Það er lýsandi fyrir væntingar fjárfesta um að Seðlabankanum sé að takast að kæla hagkerfið með aðgerðum sínum.

Þetta segir Rósa Björgvinsdóttir, forstöðumaður skuldabréfa hjá Landsbréfum.

Peningastefnunefnd Seðlabankans tilkynnti í morgun um að stýrivextir verði hækkaðir um 0,25 prósentur í dag og verði 5,75 prósent. Bankinn hefur að undanförnu hækkað vexti hratt til að ná böndum á vaxandi verðbólgu. Frá því í byrjun maí hafa stýrivextir hækkað um þrjú prósentustig. Verðbólga mældist þá 7,6 prósent og jókst í 9,9 prósent júlí en lækkaði í 9,3 prósent í september.

Sævar Ingi Haraldsson, sjóðstjóri í skuldabréfateymi Stefnis, segir að skuldabréfamarkaðurinn hafi tekið vel í stýrivaxtaákvörðun Seðlabankans. „Kröfur á ríkisskuldabréfamarkaði hafa lækkað nokkuð það sem af er degi sem endurspeglar væntingar um að líklega sé vaxtahækkunarferli bankans lokið í bili,“ segir hann.

Þróun ávöxtunarkröfunnar á óverðtryggðum ríkisbréfum hefur ekki aðeins áhrif á þau lánskjör sem ríkissjóði bjóðast á innlendum skuldabréfamarkaði heldur sömuleiðis á fjármagnskostnað fyrirtækja og heimila. Bankarnir fjármagna til að mynda fasteignalán til heimila með útgáfu sértryggðra skuldabréfa og viðskipti með þau bréf fylgja þróun á ríkisbréfamarkaðnum.

Birgir Haraldsson, sjóðsstjóri hjá Akta, segir að Seðlabankinn sé að vonast til að ekki þurfi að hækka stýrivexti meira að sinni en bankinn hafi verið að hækka stýrivexti frá vorinu 2021.

„Þetta hefur gefið skuldabréfamarkaðnum meðvind í dag en hann er algerlega háður því að verðbólgutölur næstu mánaða styðji við þessa nýju afstöðu Seðlabankans. Síðustu tveir mánuðir hafa sannarlega verið réttu megin hvað það varðar með mánaðartaktinn í verðbólgunni; loksins í línu við tíu ára meðaltölin eftir að hafa verið nærri 0,8 prósent hærri en þau að meðaltali frá janúar til júlí. Innlendir og erlendir þættir styðja vissulega við þessa sögu um að það versta sé yfirstaðið í verðbólgunni og er það núna alfarið í höndum næstu verðbólgumælinga að skera úr um hvort það reynist rétt,“ segir hann.

Rósa segir að tónninn hjá peningastefnunefnd Seðlabankans og seðlabankastjóra hafi verið mun mýkri í dag en að undanförnu þegar tilkynnt hafi verið um vaxtahækkanir. Nú séu enda komnar fram sterkar vísbendingar um að aðgerðir bankans til að kæla hagkerfið hafi veruleg áhrif, bæði stýrivaxtahækkanir og aðgerðir fjármálastöðugleikanefndar.

„Seðlabankinn hefur hækkað vexti mjög mikið og hratt á síðustu mánuðum og aðgerðir bankans eru að virka. Ekki bara að virka heldur líklega að duga til að við sjáum verðbólgu hjaðna nokkuð hratt að óbreyttu,“ segir hún.

Sævar Ingi segir að það sé áhugavert að Seðlabankinn játi að síðasta verðbólguspá hans hafi verið of svartsýn en verðbólga virðist hafa náð toppi síðastliðið sumar. Annað sem vakti athygli hafi verið að Seðlabankinn skaut á á aðila vinnumarkaðarins og ríkisfjármálin um að allir þurfi að taka þátt í að koma böndum á verðbólguna. „Það verður stóra málið í vetur,“ segir hann.

Rósa rifjar upp að Seðlabankastjóri sagði í þessu samhengi á kynningarfundi í morgun að Seðlabankinn væri reiðubúinn að hækka stýrivexti meira ef þörf krefur og þróunin verði óhagstæð.

6. október 2022

Innherji, viðskiptavefur Vísis, leitaði til Birgis Haraldssonar sjóðstjóra hjá Akta sjóðum í tengslum við horfur á innlendum skuldabréfamarkaði.

Gefur Seðlabankanum færi á að hægja á vaxtahækkunartaktinum

Lækkun íbúðaverðs í ágúst kom greinendum og fjárfestum á óvart, sem endurspeglaðist í skarpri lækkun óverðtryggðra ríkisbréfa í dag, en eftir þær tölur er ljóst að nýjasta spá Seðlabankans er að ofmeta verðbólguna talsvert næsta kastið. Þótt ástandið sé enn viðkvæmt þá þýðir kólnandi fasteignamarkaður að útlit er fyrir að lítið sé eftir að vaxtahækkunarferli Seðlabankans, að sögn viðmælenda Innherja á fjármálamarkaði.

Íbúðaverð á höfuðborgarsvæðinu lækkaði um rúmlega 0,4 prósent í síðasta mánuði, sem er mesta lækkun vísitölunnar frá því snemma árs 2019, og var það þvert á spár greiningardeilda sem höfðu spáð því að verðið myndi hækka lítillega.

Ingólfur Snorri Kristjánsson, forstöðumaður skuldabréfastýringar hjá Íslandssjóðum, segir við Innherja að þessar nýjustu tölur um íbúðamarkaðinn séu frekari staðfesting á því að aðgerðir Seðlabankans til að tempra markaðinn séu farnar að virka.

„Flestir voru að búast við að takturinn myndi lækka smám saman en ekki endilega þannig að vísitalan myndi lækka milli mánaða svona fljótt. Seðlabankinn gerði til að mynda ráð fyrir því að það myndi hægjast á hækkunum á húsnæðisverðs þegar kæmi fram á næsta ár og tók verðbólguspá þeirra mið af því. Miðað við þessa tölu þá virðist sem Seðlabankinn sé að ofspá verðbólgunni töluvert næsta kastið. Vísitalan virðist einnig hafa komið greiningardeildum á óvart en þær hafa lækkað verðbólguspár fyrir september mánuð og nemur lækkunin rúmlega 0,2 prósent,“ útskýrir hann.

Þannig hefur meðal annars Hagfræðideild Landsbankans uppfært verðbólguspá sína fyrir fjórða ársfjórðung og gerir nú ráð fyrir að hún verði 8,8 prósent en hafði áður spáð að hún yrði 9 prósent. Verðbólgan mælist núna 9,7 prósent – eftir að hafa lækkað óvænt í síðasta mánuði um 0,2 prósentur – en í síðustu þjóðhagsspá Seðlabankans gerði bankinn ráð fyrir því að verðbólgan myndi toppa í lok ársins í tæplega 11 prósentum.

Sævar Ingi Haraldsson, sjóðstjóri skuldabréfa hjá Stefni, segir að verðlækkunin á íbúðamarkaði hafi sumpart komið á óvart.

„Merki um að fasteignamarkaðurinn gæti verið að kólna hafa hins vegar verið að koma fram að undanförnu, meðal annars hefur ásett verð íbúða verið að hækka minna en áður og aukinn fjöldi fasteigna til sölu hefur vaxið hratt. Þessi mæling ýtir undir það, sérstaklega í ljósi þess að hækkun vaxta og hert lánþegaskilyrði eru að öllum líkindum ekki komin að fullu fram í þessum tölum þar sem þær byggja á þriggja mánaða meðaltali,“ nefnir Sævar.

Þá bendir hann á að með hliðsjón af því að íbúðaverð er stærsti liður verðbólgunnar hljóti þetta að breyta öllum skammtímaverðbólguspám. Seðlabankinn hafi þannig gert ráð fyrir því að verðbólgan á þriðja ársfjórðungi yrði um 10,4% en líklega verði hún nær 9,7 prósentum þegar upp er staðið.

„Því má gera ráð fyrir að næstu skref Seðlabankans verði minni en síðustu skref bankans en skuldabréfamarkaðurinn er að verðleggja inn að vextir gætu hækkað um liðlega 0,5 prósentur til viðbótar áður en að vaxtahækkunarferli bankans lýkur,“ að sögn Sævars.

Seðlabankinn hækkaði vexti sína síðast í lok ágústmánaðar um 75 punkta – úr 4,75 prósentum í 5,5 prósent – en frá áramótum hafa þeir hækkað um 3,75 prósentur.

Fjárfestar á skuldabréfamarkaði brugðust afgerandi við nýju tölunum um íbúðamarkaðinn og lækkaði ávöxtunarkrafa óverðtryggðra ríkisbréfa á styttri endanum – RB23 og RB24 – um 12 til 13 punkta í samanlagt um 3,5 milljarða króna veltu í viðskiptum dagsins. Krafa bréfanna stendur núna í um 6,15 prósentum og er komin á svipaðar slóðir og hún var fyrir síðustu vaxtahækkun Seðlabankans og samhliða því svarta verðbólguspá hans sem varð þess valdandi að ávöxtunarkrafa ríkisbréfa rauk upp í kjölfarið.

Þróun ávöxtunarkröfunnar á óverðtryggðum ríkisbréfum hefur ekki aðeins áhrif á þau lánskjör sem ríkissjóði bjóðast á innlendum skuldabréfamarkaði heldur sömuleiðis á fjármagnskostnað fyrirtækja og heimila. Bankarnir fjármagna til að mynda fasteignalán til heimila með útgáfu sértryggðra skuldabréfa og viðskipti með þau bréf fylgja þróun á ríkisbréfamarkaðnum.

Birgir Haraldsson, sjóðstjóri skuldabréfa hjá Akta sjóðum, telur ljóst að þessi lækkun á húsnæðisverði muni gefa Seðlabankanum „færi á því að hægja á vaxtahækkunartaktinum og bíða og sjá hvernig framvindan verður á verðbólgunni næstu mánuði. Það má þannig segja að hækkunarferli stýrivaxta sé núna orðið enn meira gagnadrifið eftir þessar nýju fasteignatölur,“ að sögn Birgis, og bætir við:

„Þess fyrir utan er margt sem bendir til þess að það versta sé yfirstaðið í verðbólgutaktinum erlendis, að minnsta kosti innan þess sem snýr að erlendu vöruverðlagi og röskunum á virðiskeðjum.“

Hann telur hins vegar að vextir Seðlabankans muni engu að síður hækka meira út árið og þá líklega í takti við væntingar fjárfesta um 0,5 til 1 prósenta hækkun til viðbótar.

„Við erum enn í viðkvæmri stöðu með verðbólgu og verðbólguvæntingar langt umfram markmið, kjarasamninga lausa í haust og hagkerfið statt í mikilli framleiðsluspennu. Það þarf því að stíga varlega til jarðar og ekki fagna of fljótt þrátt fyrir að það sé kærkomið fyrir Seðlabankann að sjá taktinn á fasteignamarkaði róast,“ segir Birgir.

Ingólfur Snorri tekur í sama strengt og bendir á að miðað við ríkisbréfaferilinn þá sé markaðurinn í dag að verðleggja að stýrivextir eigi eftir að hækka um 0,5 prósentur og verði þannig komnir í sex prósent í árslok.

„Samkvæmt því er ekki mikið eftir í vaxtahækkunarferlinu. En augljóslega eru margir aðrir þættir sem geta haft áhrif. Meðal annars verða kjarasamningar verða lausir í vetur og útkoman úr þeim getur hæglega breytt myndinni,“ að hans mati.

16. september 2022

Akta hefur stofnað fjárfestingarsjóðinn Akta Lausafjársjóð hs. og hefur hann hafið starfsemi. Akta Lausafjársjóður fjárfestir í dreifðu safni innlána, víxla og skuldabréfa með áherslu á góðan seljanleika. Við stýringu sjóðsins er leitast við að takmarka vaxtaáhættu og er áætlaður hámarks meðallíftími sjóðsins 2 ár. Markmið sjóðsins er að skila jafnri ávöxtun á skammtímavaxtamarkaði.

Fjárfestingateymi sjóðsins skipa Þórhallur Ásbjörnsson, sjóðstjóri sjóðsins, og Birgir Haraldsson. Teymið býr yfir mikilli þekkingu og umfangsmikilli reynslu af skuldabréfamarkaði og sjóðastýringu.

Nánari upplýsingar um Akta Lausafjársjóð má finna hér. Sjóðurinn er fjárfestingarsjóður og opinn bæði almennum fjárfestum sem og fagfjárfestum.

Nánari upplýsingar veita og Þórhallur Ásbjörnsson (thorhallur@akta.is) sjóðstjóri og Örn Þorsteinsson (orn@akta.is) framkvæmdastjóri Akta sjóða.

7. júlí 2022

Viðskiptablaðið leitaði til Davíðs Stefánssonar sjóðstjóra hjá Akta sjóðum í tengslum við umfjöllun sína um skuldabréfamarkaði.

Hærra verðbólguálag á Íslandi

Munur á ávöxtunarkröfu verðtryggðra bandarískra og íslenskra ríkisskuldabréfa hefur dregist verulega saman undanfarið og mælst í sögulegu lágmarki. Segja má að nær ekkert áhættuálag sé því á íslenskum bréfum miðað við þau bandarísku þrátt fyrir smæð markaðarins, minni seljanleika og sveiflukenndara hagkerfi.

Davíð Stefánsson, sjóðstjóri hjá Akta, tekur undir þá fullyrðingu að lítill vaxtamunur á milli Íslands og Bandaríkjanna sé óvenjulegur. „Þrátt fyrir að verðbólgan sem slík sé keimlík á milli landanna er verðbólguálagið mun lægra í Bandaríkjunum. Bandaríski skuldabréfamarkaðurinn býst mun frekar við því að þessi verðbólgukúfur gangi hratt yfir og að verðbólgan verði í kjölfarið nær því sem hún er að jafnaði úti. Hér heima má segja að markaðurinn geri ráð fyrir að verðbólgan verði hærri lengur,“ segir Davíð.

Þar spili fyrst og fremst inn í kjarasamningar í haust þar sem búist er við umtalsverðum launahækkunum ofan á þær launahækkanir sem hafa átt sér stað undanfarin ár. Að auki séu hagvaxtarhorfur á Íslandi betri en erlendis og því gæti þróttur hagkerfisins gagnvart vaxtahækkunum verið meiri, auk þess sem hluti verðbólgunnar er fluttur inn erlendis frá. „Sú staðreynd að hagvaxtarhorfur eru talsvert betri en erlendis gerir það hugsanlega að verkum að verðbólguálag er mun hærra á Íslandi en í Bandaríkjunum,“ segir Davíð.

11. maí 2022

Innherji, viðskiptavefur Vísis, leitaði til Davíðs Stefánssonar sjóðstjóra hjá Akta sjóðum í tengslum við nýlegar sveiflur á fjármálamörkuðum innanlands og erlendis.

Uggur og ótti á mörkuðum: Horfurnar betri á Íslandi en óvissan áfram ráðandi

Ef seðlabankar iðnríkja sjá sig knúna til að hækka vexti hratt og mikið vegna ótta um að verðbólgan sé að fara úr böndunum gæti það leitt efnahagssamdráttar. Verði slík sviðsmynd að veruleika, sem er ekki útilokað, þá mun það setja áfram þrýsting á eignamarkaði eins og hlutabréf sem hafa nú þegar lækkað skarpt hér heima og erlendis.

Þetta segja viðmælendur Innherja á fjármálamarkaði en þrátt fyrir að Ísland muni ekki fara varhluta af þeirri þróun þá benda þeir á að efnahagshorfur hér á landi séu nokkuð betri en í okkar helstu viðskiptalöndum, einkum vegna góðrar stöðu útflutningsgreinanna.

„Við erum varla að fara að glíma við samdrátt ofan í mikla verðbólgu,“ útskýrir Eggert Þór Aðalsteinsson, fjárfestingarstjóri hjá Kviku eignastýringu, og bætir við: „Útflutningsgreinarnar standa ansi vel þessa dagana eftir miklar hækkanir á hrávöruverði og útlit er fyrir gott sumar í ferðaþjónustunni. Seðlabankinn spáir þannig 4,6 prósenta hagvexti sem er umtalsvert meiri vöxtur en í helstu viðskiptalöndum okkar í Evrópu.“

Hlutabréfamarkaðir, bæði hér á landi og í Evrópu, réttu úr kútnum fyrst þegar markaðir opnuðu í morgun eftir miklar verðlækkanir að undanförnu. Þær gengu hins vegar að stórum hluta til baka og Úrvalsvísitala Kauphallarinnar hafði aðeins hækkað um 0,01 prósent við lokun markaða rétt fyrir skemmstu. Mest hækkaði gengi bréfa Eimskips, Icelandair, Kviku og VÍS, eða á bilinu 2 til 2,5 prósent. Úrvalsvísitalan er því niður um 17,4 prósent frá áramótum – er þá ekki búið að leiðrétta fyrir arðgreiðslum sumra félaga – en þar munar miklu um fjórðungslækkun á hlutabréfaverði Marels á tímabilinu en félagið vigtar mest allra í vísitölunni.

Davíð Stefánsson, sjóðstjóri blandaðra sjóða hjá Akta, segir við Innherja að á síðustu misserum hafi umhverfið á fjármálamörkuðum verið „krefjandi“ og að leita þurfti áratugi aftur í tímann til að finna sambærilegar aðstæður, að minnsta kosti á alþjóðavísu.

„Fjárfestar horfa nú til þess að verðbólga er sögulega há auk þess sem seðlabankar eru að hækka vexti samhliða því að hagvöxtur er að koma hratt niður. Hefðbundin blönduð eignasöfn sem reiða sig á hækkun ríkisskuldabréfa þegar hlutabréf lækka virka því ekki eins og svo oft áður. Á þessu ári er blandað safn erlendra langra ríkisskuldabréfa og hlutabréfa að eiga eitt sitt versta ár, horft yfir síðustu þrjá áratugi,“ segir Davíð.

Að sögn hans sé Ísland ekki ónæmt fyrir þessari þróun en til skamms tíma séu aðstæður hér á landi betri og vísar þá til stöðu okkar helstu útflutningsgreina, eins og meðal annars orkufyrirtækjanna og sjávarútvegs, sem hafa notið góðs af því ástandi sem hefur ríkt að undanförnu.

Það er líklegt að niðurstaða kjarasamninga muni hafa umtalsverð áhrif á markaði en útlit er fyrir að hið opinbera þurfi að koma með afgerandi hætti að borðinu til að mjúk lending náist.

„Ef hagvaxtarhorfur versna hins vegar enn frekar á heimsvísu er ljóst að það mun hafa neikvæð áhrif á Ísland frá því sem nú er og horfurnar færast nær því sem er í þróuðum löndum, til dæmis Bandaríkjunum. Þá er líklegt að niðurstaða kjarasamninga muni hafa umtalsverð áhrif á markaði en útlit er fyrir að hið opinbera þurfi að koma með afgerandi hætti að borðinu til að mjúk lending náist,“ að mati Davíðs.

Það sem af er ári hefur eignaverð á alþjóðlegum fjármálamörkuðum gefið mikið eftir og óvissa aukist. Þannig hefur meðal annars Nasdaq vísitalan í Bandaríkjunum lækkað um yfir fjórðung frá áramótum en væntingar um mun meiri og hraðari vaxtahækkanir vestanhafs hefur leitt til mikillar leiðréttingar á hlutabréfaverði margra tæknifyrirtækja þar í landi. Sé litið til Úrvalsvísitölunnar hér á landi þá hefur verðlækkun helstu íslensku félaganna í Kauphöllinni verið sambærileg borið saman við hlutabréfavísitölur á hinum Norðurlöndunum.

Í síðustu Peningamálum Seðlabankans, sem birtust á miðvikudaginn í liðinni viku, kom fram að verðlækkun hlutabréfa í upphafi árs hafi einkum skýrst af áhyggjum af hraðari hækkun seðlabankavaxta helstu iðnríkja. „Ásókn í öruggari fjáreignir, eins og gull og bandarísk ríkisskuldabréf, jókst og sveiflur á fjármálamörkuðum jukust. Áhættu- og vaxtaálag hækkaði einnig, einkum á áhættumeiri fjáreignir nýmarkaðsríkja. Þá hefur hlutabréfaverð í Kína lækkað mikið undanfarna mánuði sem að hluta má rekja til hertra sóttvarnaraðgerða þar í landi. Fjármálaleg skilyrði á heimsvísu hafa því versnað,“ sagði í ritinu.

Á Íslandi varð lækkunin á hlutabréfum í kjölfar innrásar Rússa mest um tólf prósent snemma í marsmánuði og á þeim tíma virtist „mikið hafa verið um kröfur um auknar tryggingar og að framvirkum samningum hafi verið lokað að fullu eða að hluta,“ eins og nefnt er í Peningamálum Seðlabankans.

Í nýrri spá Alþjóðagjaldeyrissjóðsins, sem var birt um miðjan apríl, er áætlað að hagvöxtur í heiminum verði 3,6 prósent í ár en það 0,8 prósentum minni vöxtur en sjóðurinn spáði í janúar í ár. Skýrist það einkum af þeim áhrifum sem stríðsátökin í Úkraínu, sem hafa leitt til mikilla verðhækkana á olíu og öðrum hrávörum, og refsiaðgerðir gegn Rússlandi hafa í för með sér fyrir heimshagkerfið. Í Peningamálum Seðlabankans er bent á að hagvaxtarhorfur hafa versnað í öllum helstu viðskiptalöndum Íslands, sérstaklega á evrusvæðinu, bæði á þessu ári og því næsta.

Davíð hjá sjóðastýringufyrirtækinu Akta nefnir að síðustu ár og áratugi hafi vaxtastig lækkað stöðugt og þannig stutt við verðhækkanir hlutabréfa beggja vegna Atlantshafsins.

„Nú hefur aftur á móti vaxtastig hækkað hratt á skömmum tíma sem hefur leitt til þess að þrýstingur hefur myndast á verðlagningu hlutabréfa. Færa má rök fyrir því að markaðir hafi að mestu leiti endurstillt sig í samræmi við núverandi vaxtastig – og væntingum um frekari hækkanir – en óvissan sem nú stendur eftir er þá hvort hagvaxtarhorfur fari versnandi eða batnandi,“ segir hann.

Íslensk hlutabréf endurspegla líklegast hærra vaxtastig og horfur sem eru nokkuð betri en í flestum þróuðum löndum.

Þá telur hann ljóst að framvinda verðbólgu næstu misseri og viðbrögð seðlabanka við henni muni líkast til hafa ráðandi áhrif á eignarmarkaði. „Ef seðlabankar sjá sig knúna til að hækka vexti um og of vegna áframhaldandi verðbólgu gætu þeir leitt til samdráttar en slík sviðsmynd myndi leiða til áframhaldandi þrýstings á eignamarkaði. Íslensk hlutabréf endurspegla líklegast hærra vaxtastig og horfur sem eru nokkuð betri en í flestum þróuðum löndum. Ljóst er að óvissan er umtalsverð en ætti að skýrast eftir því sem líður á haustið,“ segir Davíð.

Verðbólga mældist 7,2 prósent í apríl og samkvæmt nýrri spá Seðlabankans er gert ráð fyrir að verðbólgan muni mælast í kringum átta prósent á þriðja og fjórða ársfjórðungi – sem er um 2,8 prósentum meiri verðbólga var spáð í febrúar. Vextir bankans voru hækkaðir úr 2,75 prósentum í 3,75 prósent á vaxtaákvörðunarfundi síðasta miðvikudag og flestir greinendur spá því að vextirnir verði komnir yfir fimm prósent undir lok sumars.

Viðmælendur Innherja á fjármálamarkaði segja að í þessu breytta umhverfi, sem einkennist af hækkandi vöxtum til að ná niður sögulega háum verðbólguvæntingum og kólnandi hagkerfi, þá verður erfitt fyrir mörg félög í Kauphöllinni að sýna fram á mikinn afkomubata í rekstrinum á næstunni.

Gylfi Zoega, professor í hagfræði og nefndarmaður í peningastefnd Seðlabankans, lét hafa það eftir sér í viðtali um helgina að nú þegar lágvaxtatímabilið væri að renna sitt skeið á enda tæki við nýtt umhverfi og við myndum líklega sjá „leiðréttingu“ á eignamörkuðum á næstu tólf mánuðum.

Spurður um þau ummæli Gylfa og hvort það megi því vænta enn meiri verðlækkana í Kauphöllinni á næstunni samtímis frekari vaxtahækkunum þá segir Eggert hjá Kviku eignastýringu að hann „geti ekki betur séð en að markaðir séu nokkuð framsýnir, að minnsta kosti hvað snertir hlutabréf og skuldabréf.“

„Fjárfestar hafa verðlagt inn vaxtahækkanir og aðra óvissuþætti í gengi hlutabréfa, enda hefur talsverð verðleiðrétting nú þegar átt sér stað á alþjóðlegum hlutabréfamörkuðum. Nasdaq-vísitalan hefur lækkað um 25 prósent á árinu og heimsvísitala hlutabréfa um 17 prósent. Meðaltalsbreyting á 10 ára ávöxtunarkröfu ríkisskuldabréfa í heiminum nemur um 150 punktum á árinu. Óvissa er vissulega enn til staðar hver þróunin verður í Úkraínu, hvernig tekst að koma aðfangakeðjum í eðlilegra horf, ekki síst þegar horft er til Kína, og eins hvernig þróun alþjóðavæðingar í viðskiptum verður á næstu árum,“ að sögn Eggerts.

Að hans mati munu nokkur atriði styðja við íslenskan hlutabréfamarkað horft fram á veginn, hvað svo sem eigi eftir að gerast í heimsbúskapnum.

„Í fyrsta lagi er rekstur og efnahagur kauphallarfélaga í góðum málum. Rekstur þeirra verður ágætur á árinu þegar horft er til þeirra uppgjöra sem við höfum séð á fyrsta ársfjórðungi. Fjármálafyrirtæki, fasteignafélög og smásölufyrirtæki ættu að njóta góðs af auknum efnahagsumsvifum og mikil eftirspurn er eftir afurðum útgerðarfélaganna. Bókunarstaða flugfélaganna lítur vel út fyrir árið þótt hátt olíuverð setji vissulega strik í reikninginn. Marel hefur verið í mótvindi en ef marka má orð stjórnenda félagsins þá mun framlegð batna þegar líða tekur á árið. Félagið hefur einnig farið í athyglisverða yfirtöku sem mun styðja við metnaðarfull vaxtaráform. Verðlækkanir að undanförnu hafa því lækkað verðkennitölur fyrirtækja,“ útskýrir Eggert.

Þá nefnir hann einnig að talsvert geta sé enn fyrir hendi fyrir mörg skráð félög til að koma út fjármunum til hluthafa í gegnum arðgreiðslur og endurkaup. Vísar hann þar meðal annars til bankanna sem séu enn að reka sig á háum eiginfjárhlutföllum. Þannig kom fram í síðasta árshlutauppgjöri Arion að bankinn væri með umfram eigið fé upp á tæplega 19 milljarða á meðan stjórnendur Íslandsbanka meta umfram eigið fé bankans vera á bilinu 35 til 40 milljarða.

Fjárfestar hafa nú þegar verðlagt inn vaxtahækkanir og aðra óvissuþætti í gengi hlutabréfa, enda hefur talsverð verðleiðrétting nú þegar átt sér stað á alþjóðlegum hlutabréfamörkuðum.

Að sögn Eggert þá er einnig margt sem bendir til þess að vægi erlendra fjárfesta á hlutabréfa- og skuldabréfamarkaði muni vaxa á komandi misserum. „Þeir horfa til þess að íslenski hlutabréfamarkaðurinn er kominn inn í flokk nýmarkaðsríkja og frekari uppfærsla gæti verið í kortunum á næstu árum. Þá hafa erlendir sjóðir verið að horfa til vaxtamunarviðskipta á skuldabréfamarkaði.“

Innherji greindi þannig frá því í morgun að BlueBay Asset Management, eitt stærsta sérhæfða skuldabréfastýringarfélag Evrópu, hefði fyrir um mánuði keypt 20 ára löng óverðtryggð ríkisskuldabréf í útboði Lánamála ríkisins fyrir 20 milljarða króna. Kaupin knúðu Seðlabanka Íslands til þess að stíga inn á gjaldeyrismarkaðinn og kaupa gjaldeyri fyrir álíka upphæð.

Í fréttabréfi sem Mark Dowding, yfirfjárfestingastjóri BlueBay, sendi á viðskiptavini félagsins í síðustu viku sagði meðal annars: „Horft fram á veginn sjáum við Ísland sem AAA land og, með því að skoða sparnaðarþróun og fjölda annarra mælikvarða, setjum við fram þá skoðun að landið geti í framtíðinni orðið þekkt sem Sviss norðursins.“

Við kaup Bluebay á ríkisbréfaflokknum RB42 stækkaði eignarhald erlendra sjóða á íslenskum ríkisbréfum um nærri helming. Hlutdeild þeirra er hins vegar aðeins um sex prósent af öllum útistandandi skuldabréfum íslenska ríkisins sem er afar lágt hlutfall í samanburði við önnur lönd.

Í september næstkomandi mun íslenski hlutabréfamarkaðurinn færast upp í flokk nýmarkaðsríkja (e. Secondary Emerging Markets) hjá vísitölufyrirtækinu FTSE sem mun setja skráð félög hér á landi í sigti marfalt stærri hóps erlendra fjárfestingarsjóða.

Umfang sjóða sem haga fjárfestingum sínum í samræmi við nýmarkaðavísitölur er margfalt meira en þeirra sem fylgja vaxtarmarkaðsvísitölum. „Þetta snýst ekki einungis um vísitölusjóði – þá erum við líklega að tala um nokkra tugi milljarða – heldur einnig um virka fjárfesta, bæði þá sem sérhæfa sig í fjárfestingum á nýmörkuðum og þá sem einfaldlega sjá flokkun FTSE sem merki um að íslenski markaðurinn sé á réttri leið,“ sagði Magnús Harðarson, forstjóri Kauphallarinnar í samtali við Innherja í síðasta mánuði.

5. maí 2022

Innherji, viðskiptavefur Vísis, leitaði til Birgis Haraldssonar sjóðstjóra hjá Akta sjóðum í tengslum við hækkandi stýrivexti.

Harður tónn í Seðlabankanum bendir til töluverðra vaxtahækkana í sumar

Tónninn í yfirlýsingu peningastefnunefndar í morgun var harðari en hann hefur verið að undanförnu að sögn sérfræðinga á skuldabréfamarkaði. Hann gefur til kynna að bankinn ætli sér að hækka vexti töluvert í sumar.

„Við erum nú að sjá mestu verðbólgu frá því í maí 2010 og mátti því búast við sterkum skilaboðum frá Seðlabankanum,“ segir Ingólfur Snorri Kristjánsson, forstöðumaður skuldabréfastýringar hjá Íslandssjóðum. „Tónninn í yfirlýsingunni er harðari en við höfum séð á undanförnum mánuðum og ljóst að bankinn mun hækka vexti enn frekar á komandi mánuðum.“

Í yfirlýsingu peningastefnunefndar, sem ákvað að hækka vexti um eina prósentu, kom fram að nefndin teldi líklegt að herða þyrfti taumhald peningastefnunnar enn frekar á næstu mánuðum til að tryggja að verðbólga hjaðni í markmið innan ásættanlegs tíma. Eftir ákvörðunina eru meginvextir bankans 3,75 prósent.

„Tónninn í yfirlýsingunnni var töluvert harðari en undanfarna fundi þar sem peningastefnunefndin gott sem lofaði frekari vaxtahækkunum í sumar,“ segir Birgir Haraldsson, sjóðstjóri hjá Akta.

„Það má því gera ráð fyrir að stýrivextir verði orðnir nær 6 prósent í lok sumars miðað við þessa framsýnu leiðsögn og stöðu efnahagsmála í dag.“

Á kynningarfundi peningastefnunefndar var tónninn þó mýkri og að því leyti fór hljóð og mynd ekki alveg saman að sögn Birgis.

„Hins vegar skipta aðgerðirnar og tónninn í yfirlýsingunni meira máli á þessu stigi í vaxtahækkunarferlinu og það er ljóst að Seðlabankinn vill fara sjá mun harðara taumhald í peningastefnunni á síðari helming þessa árs,“ segir Birgir.

Seðlabankinn gerir ráð fyrir því að verðbólga verði að meðaltali 8,1 prósent á þriðja ársfjórðungi, sem er 2,8 prósentustigum meiri verðbólga en spáð var í febrúar, og um 8 prósent á fjórða ársfjórðungi, sem er um 3,3 prósentustigum hærra en febrúarspáin. Ekki er talið að verðbólga verði komin undir 3 prósent fyrr en seint árið 2024.

Jafnframt kom fram í yfirlýsingunni að ákvarðanir í atvinnulífi, á vinnumarkaði og í ríkisfjármálum myndu skipta miklu um hversu hátt vextir þyrftu að fara.

„Verðbólgan mælist á breiðum grunni og flestir liðir eru að hækka. Margir hverjir eru liðir sem Seðlabankinn hefur lítil áhrif á eins og erlendar hrávöruverðshækkanir og beina þeir því spjótum sínum að ríkisstjórninni og aðilum vinnumarkaðarins vegna komandi kjaraviðræðna,“ segir Ingólfur Snorri.

Verðbólga mældist 7,2 prósent í apríl og sem fyrr var hækkun húsnæðisverðs fyrirferðarmikil í mælingunni. Á kynningarfundi peningastefnunefndar í morgun sagði Ásgeir Jónsson seðlabankastjóri vonbrigði að hert lánþegaskilyrði hefðu ekki enn haft tilætluð áhrif á fasteignamarkaðinn.

Seðlabankinn ákvað í fyrra að beita tveimur þjóðhagsvarúðartækjum í því skyni að koma böndum á fasteignaverð sem hefur hækkað um 22,5 prósent á síðustu 12 mánuðum. Bankinn kynnti meðal annars nýjar reglur um hámark greiðslubyrðar en eins og Innherji hefur fjallað um eru miklar efasemdir um hvort þessi aðgerð hafi hamlandi áhrif á markaðinn.

„Það hefur valdið mér vonbrigðum að þessi skilyrði hafi ekki haldið meira aftur af fasteignamarkaðinum,“ sagði Ásgeir, spurður hvort Seðlabankinn teldi að herða þyrfti skilyrðin enn frekar.

11. apríl 2022

Fjármálaeftirlit Seðlabanka Íslands hefur veitt Akta sjóðum aukið starfsleyfi til að stunda eignastýringu, fjárfestingar-ráðgjöf og móttöku og miðlun fyrirmæla varðandi fjármálagerninga skv. 1., 2., og 4. tölul.3. mgr. 9. gr. laga nr. 45/2020.

Félagið hefur þegar hlotið starfsleyfi sem rekstraraðili sérhæfðra sjóða samkvæmt lögum nr. 45/2020 og sem rekstrarfélag verðbréfasjóða skv. lögum nr. 116/2021, um verðbréfasjóði.

Fyrir starfsemi Akta sjóða á sviði eignastýringar fer Örn Þorsteinsson en hann er jafnframt framkvæmdastjóri félagsins. Örn hefur víðtæka reynslu af íslenskum fjármálamarkaði og hefur starfað hjá Akta allt frá stofnun félagsins árið 2013. Með Erni á eignastýringarsviði starfa Helena Kristín Brynjólfsdóttir og Sigurður Kristján Sigurðsson. Þá verður Þórhallur Ásbjörnsson forstöðumaður sjóðastýringar.

„Eignastýring, ráðgjöf og móttaka og miðlun fyrirmæla varðandi fjármálagerninga er mikilvæg viðbót við sjóðastarfsemi Akta. Við munum áfram leggja megináherslu á að bjóða upp á gott úrval framúrskarandi sjóða en með þessum auknu starfsheimildum eykst geta félagsins til að veita sjóðsfélögum þjónustu“ segir Örn.

.png)

28. mars 2022

Akta Alviðra, blandaður sjóður í stýringu Akta, var nýlega tilnefndur til hinna virtu EuroHedge sjóðastýringarverðlauna í flokki nýliða og smærri sjóða sem fjárfesta á grundvelli alþjóðlegrar efnahagsgreiningar (e. macro). Tilkynnt var um sigurvegara í þessum flokki þann 17. mars síðastliðinn en tilnefningar til verðlaunanna voru byggðar á hlutlægu mati EuroHedge á frammistöðu sjóða í að skila framúrskarandi, jákvæðri ávöxtun til sjóðsfélaga samhliða hóflegum sveiflum í ávöxtun.

Þetta er í fyrsta skiptið sem Akta er tilnefnt til alþjóðlegra sjóðastýringarverðlauna en þess má geta að mörg af fremstu sjóðastýringarfélögum heims hafa verið tilnefnd til EuroHedge verðlaunanna í gegnum árin.

Akta Alviðra er í dag á sínu fimmta starfsári og er sjóðurinn opinn einstaklingum, fyrirtækjum og fagfjárfestum. Sjóðurinn beitir virkri stýringu og fjárfestir bæði í hlutabréfum og skuldabréfum. Hlutabréfasafn Alviðru er að jafnaði að öllu leyti erlent og er það markmið sjóðsins að skila jákvæðri ávöxtun yfir hvert heilt ár óháð aðstæðum á mörkuðum. Sjóðstjórar eru Davíð Stefánsson og Birgir Haraldsson sem búa yfir umfangsmikilli erlendri starfsreynslu ásamt sérfræðiþekkingu í stýringu eignasafna og alþjóðlegum efnahags- og fyrirtækjagreiningum.

https://withintelligenceawards.evessiocloud.com/eurohedgeawards2021/en/page/nominations